这个周期板块大概率底部反转,值得重视

半导体,消费电子有些卷土重来的意思,这两个板块号召力强,有牛股记忆,而且半导体前面回调几大龙头(闻泰,韦尔,汇顶,兆易等)基本没有放量出货迹象,主力志存高远。

昨晚蓝思科技业绩大超预期,这支票是10月以来我们星球研究组公布的第一支2星票,但真正拿到现在的人可能并不多,周一数板。

先锋板块说明:每日对精选的近100余个细分板块做20交易日强度排名,取排名前18个板块登记,真实反映当下市场内资金在板块间流转的情况。

明天华仔就回老家过春节了,按之前的计划上周减仓至6成,减仓不是因为不看好后市,只是想回避一下假期的不确定性。今天还要收拾东西就少写点。

造纸板块是我上周在文章里让大家注意的,我提到了4支个股,今天只简单说一下两支有特点的。博汇纸业和齐峰新材。

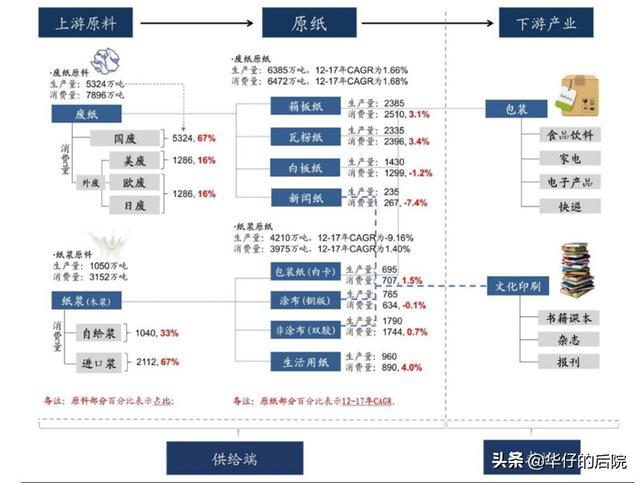

大家先看一下这张图,这张图把造纸行业的来龙去脉概括的比较清楚。造纸行业属于中游制造行业,从产业链来看,其上游是纸浆、废纸等原料,下游是包装行业。根据原料的不同,可以分为废纸系和纸浆系两个大类:废纸系以废纸为原料,其中约2/3为国废,1/3为进口外废,利用废纸生产出箱板/瓦楞/白板/新闻纸,主要供给下游包装需求;纸浆系以木浆为原料,其中2/3为进口木浆,1/3为自给浆,生产以铜版/双胶纸为主的文化纸原纸,用于书刊、杂志的印刷需求。

大家通过数据可以得到一个明显的结论,中国对于国外原料依存度非常高。中国外废纸和国外木浆各占一半。

Kadant公司的首席执行官杰夫·鲍威尔(JeffPowell)近期到访中国,与行业协会和企业进行了交流,他提到:“明年中国将继续减少进口许可证,到2021年将完全取消。

12月23日,环保部固体废物与化学品管理技术中心公示了2020年第1批限制进口类产品明细,共有39家造纸企业获批,同比去年第一批减少了19家,总核定量为2483470吨,同比去年第一批减少了2251710吨,减少了44.72%。

注意这个减少的幅度,按这个趋势,上面那哥们说的话最后成真的概率是比较大的。那这则消息对行业有什么影响呢?来看价格。

造纸行业在19年尤其是上半年可谓是寒冬,价格大幅下跌,所以板块里的公司业绩都不好,但至少我们可以看到价格有触底回升的态势,这就很重要了,造纸作为周期行业,一旦周期向上,景气度提升,盈利空间也是巨大的。

而禁止洋垃圾的政策,一方面给了行业对下游提价的一个理由(成本提高)另一方面搞死了很多小企业,说白了就是造纸行业的供给侧改革。

说周期不能光说产品价格,成本也是非常重要的一个方面,来看看行业这2年经历了什么。

整个18年包括19年初,做为主要成本的木浆价格都居高不下,其中原因我们不去细究,但显而易见的是,价格的下降是近一年来的主要趋势,从130到80多,成本下降显而易见。

上面说到国外废纸被禁,会促使造纸行业对下游提价,但同样也会提高原材料成本,这里华仔个人的经验,做为行业集中度远高于下游的造纸行业,是大概率可以受益于废纸涨价的。

上图为人民币汇率走势,上面说到了,国内造纸行业要花很多美元去进口外废木浆等,而人民币升值会显著增加行业的汇兑收益,这个理解吧?

好了下面简单说下这两家公司。

博汇纸业板块里涨的最好的一支标的,牛顿说过,如果你看不懂一个行业,那就买板块里涨的最好的那支。

从今年6月20日宁波亚洲曾首次举牌博汇纸业开始,在短短不足5个月时间里,宁波亚洲便完成了第四轮举牌,耗资10亿获得了博汇纸业20%的股权。此次转让之后,金光纸业一举实现了控股,行动之快,超乎业内想象。

金光集团系已故印尼华侨领袖黄奕聪先生创办的闻名全球的商业帝国,金光纸业(APP)作为金光集团的核心产业,创立于1972年,产品横跨育林、制浆、生活用纸、工业用纸、文化用纸全产业链。全球员工总数已超7万人,年生产及加工总产能约2500多万吨,覆盖了全球六大洲、160多个国家。

APP中国在国内占据着白卡、铜卡纸市场的半壁江山,在中国拥有20多家全资和控股浆纸企业,并拥有19家林业公司,总资产约1726亿元,年加工生产能力约1100万吨。

成立于1994年博汇纸业控股股东为山东博汇集团有限公司(简称“博汇集团”)也是一家以白卡生产销售为主的公司,2018年,博汇纸业的卡纸产品实现营收65.22亿元,营收占比为78.2%。但与2018年APP中国589亿元的在华销售额相比,算是小巫见大巫。

收购博汇之后,APP中国在白卡纸领域的产能将居于主导地位,不仅市场份额大幅提高,而且将在未来的市场竞争中处于更加有利的地位。近年来,广泛用于印刷与包装业的白卡市场主要被APP、晨鸣、博汇、华泰、太阳、斯道拉恩索以及世纪阳光等为数不多的几家巨头把持,是一个产能相对集中的产业。APP完成对博汇的收购,将形成一家独大的格局,并将极大地改变白卡及铜卡纸的市场生态。

这就是博汇纸业区别于板块里其它公司的主要逻辑。

齐峰新材先来看两张图。

这些股票涨的不错对不对,有些人可能说了,最近大盘都在涨,这些票涨了也正常,但是,如果你去仔细看一下的话会发现,这些票都是从10月就开始涨的,同期是远强于大盘的。这些票有个什么共同点呢?就是同属一个大的分类,叫做地产后周期,或者说竣工周期。

前几年房地产炒的凶,卖了大量房子,房地产公司收了大量预收款,这些房子早晚会竣工,市场曾波段性的以全屋定制炒了几波,但没有持续性,因为预期中的地产竣工潮一直没有出现,直到19年3季度,我们看到地产后周期这些公司批量业绩爆发,促成了这一大波行情。

为什么要说上面这些,正是因为齐峰新材这家企业,跟大家想象中的造纸企业不太一样,他是高端装饰原纸龙头,深耕高端特种纸领域43年的齐峰新材拥有22条国际一流水平的特种纸生产线,年生产能力50万吨,是名副其实敢与洋纸比高低的国家级制造业单项冠军示范企业。

装饰纸是很多建材产品中必不可少的原料,如家具、橱柜用到的低压板、高压板,还有防火板、地板等。

装饰纸在产品结构中是放在表层纸下面,主要起提供花纹图案的装饰作用和防止底层胶液渗现的覆盖作用。

还看不懂对吧?来看看这张图

这是木头吗?不,这就是覆盖在各种木制家具上的装饰原纸,所以大家理解我为什么讲了半天竣工周期了吧?因为不管你是做木门,木地板,沙发橱柜,都需要这个材料。

齐峰新材是造纸板块里第一家业绩大增的企业,也跟他纸的用途有直接关系。插一句,他的成本跟外废纸无关,主要是木桨系。

这里是他的单季度业绩情况,大家自己看咯。

好了,就写到这里,造纸行业由于熊了很长时间,大多数公司已经没有研报跟踪了,机构最看好的是行业龙头太阳纸业大家自己去看。

这个行业目前主要逻辑是涨价预期+成本下降。除齐峰新材外并非需求端的主导逻辑而是供给端的变化,所以逻辑会稍微弱一些,不过话说回来,猪不也是供给端的逻辑嘛,反正逻辑就这些大家自己理解判断吧。

华仔写的这两个19年全年都是没有研报的,很多资料内容都是自己去找,去分析梳理,如果有帮到你,是不是帮我推广推广呢

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.cuiru123.com/gupiao/1012.html