年报解读 | 万科去年还债超千亿,绩后重挫令人心疼

受到疫情影响,这段时间各行各业都不太好过。

万科昨天晚上用线上直播的方式发布了2019年度业绩。2019年,万科实现营业收入3678.9亿元,归属于上市公司股东净利润388.7亿元,同比分别增长23.6%和15.1%。万科董事会主席郁亮再次谈到了“活下去”的主题,他表示:“疫情对每个人、每个企业来说就像一场大考,我们都是考生,无法置身事外,也无法独善其身。”

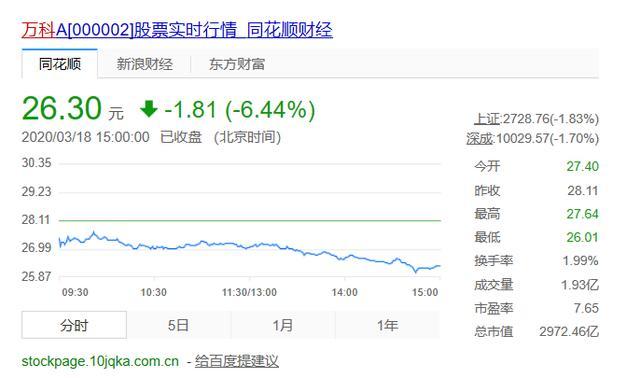

万科年报出炉后的市场反应并不算好,在今天的A股过山车行情中,万科A走势陷入低迷。昨日收盘时万科A报28.11元/股,截止至今天下午15时,万科A已下跌至26.3元/股,跌幅达到6.44%。如此稳健的财报仍然未能避免绩后重挫,着实令人心疼。

01 成绩漂亮,危机难掩

房地产这一行讲究的就是高周转,业内俗称“不压货”,一手拿项目,一手卖房子,快速回笼资金后再进行下一波的项目投资。这一流程的核心就是现金流,把房子做成快销产品,哪怕利润降低,但只要规模足够大,开发商肯定能从里边获得利润。

现在大小房企都认高周转,但真能在高周转这块蛋糕中分得大头的,还是前排的那些大房企。同样都是卖房,大房企能提供的售后服务远超中小房企,这些都是能看到的数据。

所以综合来看,万科这次交出的2019年答卷,其实真不赖。

首先是明面上的数据。2019年,万科实现销售面积达4112.2万平方米,销售金额达6308.4亿元,创历史新高。在克而瑞发布的《2019年中国房地产企业销售TOP200排行榜》中,万科在销售金额上排在第二位,销售面积排在第三位。

万科体量庞大,发展速度也快,他们在2019年获取的新项目达到147个,总规划建筑面积为3716.5万平方米,其中79.9%的投资都在一二线城市。从销售业绩范围来划分,我们可以看到万科的重心还是在上海区域,其沪上销售业绩达到2045.11亿元;其次分别是中西部区域、北方区域、南方区域。

截至2019年末,万科的在建项目面积为10251.1万平方米,规划中项目为5394.3万平方米,对应的权益建筑面积分别为6170万平方米和3360.2万平方米。值得注意的是,昨天公布的年报显示,万科2019年销售面积4112.2万平方米,比同年拿地面积3717万平方米还高,这在2016年后还属首次。

说个年报之外的数据,万科去年全年拿地面积在房企中排名第三,仅低于碧桂园和绿地。但他们在今年年初的拿地力度并不算强,这其实也反映了头部房企的总体趋势。中国指数研究院数据显示,今年1月至2月间,房企拿地金额呈现出一个明显的反差,年销售额在3000亿元以上的“超大房企”在拿地金额上同比下滑45%,年销售额在500亿至1000亿的房企同比下滑23%,只有1000亿至3000亿的房企在拿地金额上有所提升。同时,土拍溢价率在下滑,也意味着经济正在下行,房地产市场整体处于低迷。

这个现象也能从万科的年报中看出来,虽然在2019年万科的销售金额排在第二名(第一为碧桂园),但它的增速却一直是在放缓。从2015年到2019年,万科历年销售额分别为2614.7亿元、3647.7亿元、5298.8亿元、6069.5亿元、6308.4亿元,虽然数值上翻了两倍多,但增速却从2015年的21.54%下降至2019年的3.94%。

事实上,在2018年万科就面临着增速放缓的问题(2018年为14.54%,而2017年为45.26%),也是在这一年的秋天,万科董事长郁亮提出了“活下去”的口号。郁亮昨天再次提到了这句口号,“当时只是出于居安思危的考虑,让我们时刻保持清醒和警惕”。

据了解,万科在2019年的销售目标为6000亿元,在2019年底超额105.14%完成目标。但总体增速放缓的问题也一直困扰着万科,可能正因如此,在2019年的业绩简报中,万科并未明确提及2020年的销售目标。

今年由于疫情的影响,万科在2020年1-2月累计实现合同销售面积为506.7万平方米,合同销售金额为829.4亿元。与2019年同期相比,销售面积减少57.7万平方米,合同销售金额减少91.3亿元。

疫情期间的数据不容乐观,而房地产行业的恢复仍需要一定的周期,期间造成的损失自然也是难以用数字估量,也难怪郁亮会在此次的线上直播2019年报会上表示,“活下去成了特别真实的存在”。

02 减少分红,筹钱过冬

在2019年报会上,万科总裁祝九胜直言:“疫情对万科的影响还是相当大的。”

疫情除了给销售面积带来影响外,对房屋的交付工作也产生了一定的压力。以一季度为例,由于复工比以往晚了40天,工期大幅增加,今年一季度可能有1万个客户存在交付延缓。以此推算,全年可能有3.9万户业主延迟交付。而企业现金流方面也受到了非常明显的影响,高周转模式施展不开,回款时间也会被拉长。

在疫情期间,还有防疫成本的额外支出,可能会导致万科在未来1-2年的结算产生压力。

去年下半年调控加码,行业各种融资渠道遭到封堵,而2019年又是不少房企的还债高峰期,在融资环境趋紧之下,房企的现金流压力增加。从财报中也能看到,2019年万科在融资端主动降杆杠意图明显,筹资活动现金流出为1567.32亿,同比增加25.88%,其中用于偿还债务所支付的现金达到1007.16亿,较去年同期增长36.37%,这也是历年来万科最大规模的年度还债金额。

不过万科同其他房企相比仍有一个非常明显的优势,就是它的整体负债率仍旧处在行业低位。在年报中显示,万科的负债率仅为33.9%。郁亮对于2020年的规划也已有目标:“万科始终坚持不囤地、不捂盘、不拿地王。”

简而言之,就是节省成本支出,筹钱过寒冬。

资产的负债率低,表明债权人提供的资金与企业总额相比,所占比例较低,企业的风险主要由股东来承担。因此,万科的融资成本也相对较低。财报显示,截至2019年末,万科净负债率为33.9%,有息负债合计2578.5亿元,其中银行借款、债券及其他借款分别占比54.5%、24.1%及 21.4%。银行贷款成本不高于5.88%,债券则在2.95%-5.35%,其他借款在3.62%-6.16%之间。这些数字不知道会让多少现金流吃紧、负债率高企的同行羡慕。

在2019年万科的分红派息中,派发现金股息人民币118亿元(含税),占公司2019年合并报表中归属于上市公司股东净利润的比例为30.38%,看似十分丰厚,但实际上分红占净利润的比例还是有所下降,低于2018年的34.97%。万科董事长秘书朱旭对此表示:“我们希望能多保留一些现金,以应对不确定性,确保公司的长远发展。”

除了营收、现金流这些数据以外,万科其他数据的增速都呈现下降趋势。在2019年,万科的主营业务净利润为26.90%,跟2018年相比进一步下降。而房地产业务在净利润中的占比也在下降。

可以说,万科的上升空间正在收窄,如今的处境还是有几分尴尬的。

近年来,万科正在往转型的路上走,向多方面发力。朱旭表示,“万科一直以来非常看好租赁业务,也把它作为公司的核心业务之一”。其中长租公寓是万科的重要着力点之一,截至2019年底,万科租贸住宅新增开业5.6万间,累计开业11万间,已开业房间中81%位于北上广深这类人口流入量大的城市,成熟期项目平均出租率约90%。

万科如此大的成本投入,获得的收益却不如预期的高。朱旭对媒体表示:“万科的长租公寓业务规模虽然在全国领先,但仍然处在爬坡期和探索期。”但万科仍然相信租赁市场缺口巨大,未来存在机遇。

房地产这个看政策吃饭、自身负债高、现金依存大的行业,在疫情之下,可以说是被压得喘不过气来。近期各地相继出台了楼市宽松政策,郁亮对此仍保持谨慎态度:“这些政策带来的正面的直接的利好影响,我们可能不敢给予太高预期,当然也许会存在间接的影响。”

在今年这个环境下,万科可能要在囤粮这条道上走到黑了。通观万科2019年报,我们能看到他们稳健的财务表现和审慎的细节处理。作为率先发布成绩单的头部房企,万科的慎重并没阻止A股的绩后重挫,实在令人心疼。而这,也是整个房地产行业在调控政策叠加疫情危机后的共同凉意。

正如万科在给股东的一封信中所写,时间滚滚向前,没有成功的企业,只有时代的企业。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.cuiru123.com/huangjin/3214.html