CBDC国际研发动态解析(二):泰港联手,打通跨境支付“任督二脉”

:泰港联手,打通跨境支付“任督二脉”")

免责声明:本文旨在传递更多市场信息,不构成任何投资建议。文章仅代表作者观点,不代表火星财经官方立场。

小编:记得关注哦

来源:清澈的空气

原文标题:CBDC国际研发动态解析(二):泰港联手,打通跨境支付“任督二脉”

一、传统跨境支付“道阻且长”

东盟地区,包括泰国等10国在内,是香港的第二大货物贸易、第四大服务贸易伙伴,其中泰国的地位十分重要:它是香港的第九大商品贸易伙伴,两地在信息及通讯科技业、消费产品和运输业等领域的经贸合往来十分频繁。2018年香港在泰国曼谷开展了第3个驻东盟地区的经贸办,突显了东盟以及泰国与香港外贸往来的重要性。

然而,正如近期泰国央行与香港金管局共同发布《茵达农山-狮子山:利用DLT技术提高跨境支付效率》报告中所言:

“数十年来,跨境支付的高成本、低效率和结算延迟的痛点始终存在。”

跨境支付的“痛点”是什么?

16世纪初的欧洲,法国弗朗西斯一世向西班牙支付了一笔巨额银币,以赎回自己两个作为人质的儿子。西班牙人花了4个月时间清点和检验银币,结果发现其中有4万枚银币不足值。战争赔款属于非贸易,但也涉及跨境支付。当时大额支付采用贵金属货币,付款方运送及安全,收款方处理花费的时间、因货币不足值而受到的损失,那个时代经常存在这些风险。

今天的国际支付体系肯定比几百年前要先进、快速得多,但风险是否已经消除?且看下例:

一个泰国公司T要把一笔货款付给一个香港公司H,但T在当地开户行A只有泰铢,而A没有驻港分支机构,T需要解决两个问题:一是把泰铢兑换成港元,二是找一个既经办国际汇兑业务、又和T的开户行有业务合作关系的银行。

B银行正好符合这个条件,按结算流程,泰铢转换成港元,由A转给B,B再汇给在香港的Y分行,而H偏又开户在Z银行,所以Y还得把收到的港元转给Z,业务才算结束。

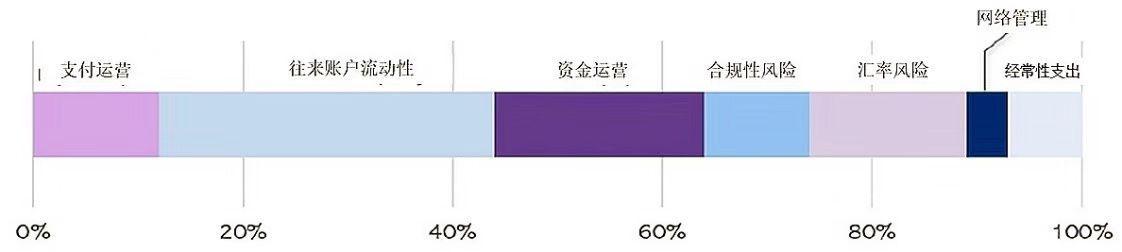

结算流程长、参与机构多、结算过程不透明,这是传统的跨境结算业务中普遍存在的问题,给结算各方带来了诸多风险,根据世界银行的数据,跨境资金转账的交易处理费用平均为一笔交易的7%。主要由以下几个部分构成:

来源:泰国央行与香港金管局报告,2020

从中可见,往来账户流动性占比最大。上例中的代理行B,作为其他中小银行海外业务的代理机构,需要在多个国家和地区开设外币账户,用于外币汇兑结算,对于代理行的账户流动性管理提出很高的要求。此外还有监管、汇率、运营、资金等方面的风险,上述的平均成本7%必然也要分摊到其他参与者的头上。

两点相连,直线最短。能不能打通跨境支付层层关卡,建一个直接沟通收付双方的通道,点对点办理业务?这正是推动泰国央行与香港金管局联手研发茵达农山-狮子山项目的动力。

二、探索区块链技术通道网络

首先,泰港双方在运用区块链技术探索批发型CBDC方面已经有一定的研发基础。

香港金管局在 2017 年启动狮子山项目,对CBDC发行应用进行了概念验证,结果认为香港辖内的支付基础设施已十分成熟有效,发行零售型CBDC意义不大,可能更适合发行批发型CBDC在跨境支付方面使用,实现跨境的实时交易、降低整体交易成本。

泰国央行在 2018 年启动茵达农山项目,研究利用 DLT 账本技术来优化泰国的支付结算基础设施,提升各参与方协同能力。

在上述双方独立研究成果的基础上,2019 年港泰双方联手启动了使用项目。

三、两国共用的数字化结算货币:DR合作项目的主要内容,简单说就是在双方的批发型CBDC系统之间建立一个通道(corridor network),让本地网络的参与银行进入这个通道网络,借助DR直接相互办理跨境支付和外汇交易。

泰国央行和香港金管局的角色:各自负责本地CBDC系统内的代币的发行和赎回;联合负责通道网络内流动性管理(包括交易队列管理、拥堵管理、不同币种的流动性供给等)。

跨境支付和外汇交易在通道网络内实施的技术细节,可详见公众号刘言不蜚语对报告的解读。笔者关注的是该项目创造的一个货币价值载体“存托凭证”(Depository Receipt,DR),可以把它理解成港泰双方在通道网络里共用的结算CBDC,参与通道网络内交易的银行必须先拥有本地的CBDC,向通道网络提出兑换成DR的申请获准后,方可在通道网络内进行价值转移。

DR的概念出现在加拿大Jasper项目第一期,就是加拿大的批发型数字货币CAD-coin,由参与CBDC系统结算的各家银行在每天营业时间内用加元按1:1兑换,然后进场交易,营业结束时余额要兑回加元,央行收回CAD-coin销毁。这一类型的CBDC只存在于营业时间,而且按1:1与兑换法定货币,对央表不存在影响。使用DR支付结算,是它所代表的央行货币债权的全额不可逆转移,因此也不存在信用风险。

港泰通道网络中使用的DR类同,只能存在于营业时间,不同的是在通道网络内可以兑换为本币DR或外币DR,由网络提供的现行利率、报价和链下安排3种机制来解决外汇兑换和交易问题。

四、CBDC联合体将催生新的货币联盟?历史上到今天有一些货币联盟存在,如拉丁货币同盟,今天的欧元区、中非货币联盟、西非货币联盟等。这些机制的出现对于减少不同币种之间兑换、结算、清偿带来的成本,让资金运用效益最大化发挥了作用。但是由于利益格局的固化,规则的陈旧僵化,不能很好地适应现代社会发展速度,新兴力量必然寻机与之发生博弈。

相对于人类文明的其他创造物来说,货币的变化是相对缓慢的,几千年来不过更迭了几种形态。今天货币的数字化是一个难得契机,参与CBDC研发的央行越来越多,探讨的方向、路径也越来越多元化。最近我们看到加拿大和新加坡合作进行CBDC跨平台对接试验,BIS牵头6国央行开展CBDC跨境支付研发,欧央行组织十几个欧洲国家进行欧盟链概念验证,多国联合向外而不是和向内发力CBDC,DR这种共用的数字化结算货币也许会被加载越来越多的信息和功能,一方面确实是有解决跨境支付的实际需求,另一方面是借助货币的数字化革命抢占先机,重建规则,形成新货币形态下的利益格局。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.cuiru123.com/caijing/81.html