疫情如何影响股市?上海高金李峰教授:先下跌 然后修复估值

核心观点

从全球来看,资本市场对黑天鹅事件较为敏感。新型冠状病毒疫情将对我国资本市场带来一定的负面影响,随着疫情的扩散和爆发,资本市场将经历一段时间的下跌,并出现一定程度的超跌。但随着疫情得到控制并出现拐点,超跌的估值将逐步得到修复。

历史经验:疫情防控阶段与资本市场表现基本吻合

本次疫情与2003年的非典疫情具有一定的相似性,均为冠状病毒感染。非典疫情是解放以后我国发生的较为严重的流行性疫情,全球共计8096人被感染。非典疫情于2003年4月15日开始爆发式增长,5月中旬出现拐点。

图1 非典感染人数

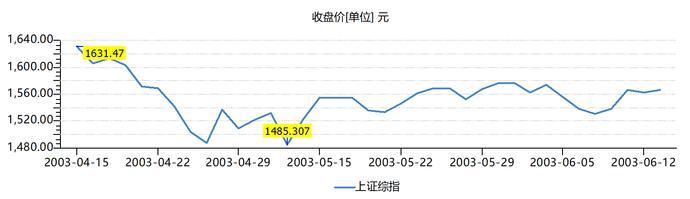

从资本市场表现来看,上证综指和深证综指均于2003年4月15日,即感染人数爆发式增长的时间点开始下跌,最低点出现在5月13日。随着非典新增病例出现拐点,上证综指和深证综指均出现反弹,并逐渐收复超跌估值。其表现与疫情防控阶段基本吻合。

图2 非典疫情期间的上证综指

图3 非典疫情期间的深证综指

国际经验:黑天鹅事件导致的超跌后续将得到修复

从国际经验来看,黑天鹅事件发生后,资本市场也将做出剧烈反映,其超跌将在事件过后逐步得到修复。例如2001年,美国发生911事件,纳斯达克指数在短期内从1700点下降到1400点,但事件过后的即出现反弹,逐渐收复超跌并在一个月后超过事件发生前的水平。

图4 美国911事件前后的纳斯达克指数

行为经济学的视角:黑天鹅效应放大了资本市场反应

从资本市场的反应来看,其涨跌表现与疫情感染新增人数基本保持一致。从经济学视角来看,疫情确实会对国民经济造成一定的负面影响,从这个角度来看,资本市场这种与疫情发展态势强相关的现象在一定程度上反映了对经济前景的预期。

然而,我们也应当注意到,面对黑天鹅事件,国内和国际资本市场的下跌反应除了对经济前景的预期,还有一部分超跌的成分。从行为经济学的角度来看,这是由于黑天鹅效应放大了资本市场的反应。黑天鹅效应是指在发现澳大利亚之前,欧洲人认为所有天鹅都是白色的,但欧洲人这个信念却随着第一只黑天鹅的出现而崩溃。黑天鹅的存在代表不可预测的重大稀有事件,意料之外却又改变一切。黑天鹅效应即指人们总是对一些事物视而不见,并习惯于以有限生活经验来解释这些意料之外的重大冲击。当不可预估的疫情出现时,人们往往会产生恐慌情绪,并对此做出过度反应,这种情绪反映在经济层面就是产生对经济前景的过度悲观预期,而反映在资本市场上即会产生资本市场的超跌。这就是疫情的黑天鹅效应放大了资本市场的反应。

黑天鹅效应的背后实际上是投资者的过度反应加剧了市场的跌幅。一般情况下,市场价格总是围绕其价值波动,偶尔会出现价格和价值趋于相等的情况。这是由于人总是有限理性的,一方面投资者难以完全准确的判断资产价值,另一方面资本市场放大了人性的弱点,例如羊群效应、信息瀑布、有限信息、情绪等导致了资本市场对黑天鹅事件的过度反应。在发生黑天鹅事件,市场出现悲观预期时,市场情绪低迷,投资者对利空消息过于敏感,对利好消息反应迟钝,对宏观基本面选择性忽视,不断有投资者卖空止损,造成恶性循环。这种有限理性就是黑天鹅效应导致市场出现超跌的内在机制。

然而超跌在疫情出现好转时将会逐渐得到收复。当疫情出现好转时,人们对经济前景的预期又会逐渐乐观起来,反映在资本市场上就会出现先前出现的超跌逐渐得到修复。这种社会经济领域受到黑天鹅事件的冲击导致资本市场出现超跌后逐步修复的现象,从自然物理的角度来看,则类似与一个脉冲出现过冲后回落平稳的过程。

对新型冠状病毒疫情期间资本市场的预期:先抑后扬逐渐平稳

本次疫情虽然会对一季度的经济数据造成一定的影响,但没用改变我国经济稳健发展的环境和态势。

基于历史经验和行为经济学的视角,我们预期本次新型冠状病毒疫情期间资本市场的表现将会与疫情的发展态势基本保持吻合,并呈现先抑后扬的态势。在疫情得到控制,并出现拐点后,黑天鹅效应导致的超跌将逐步得到修复,从而更加真实的反映对经济前景的预期。

对于疫情,投资者大可不必恐慌,应当合理看待疫情对资本市场的影响。

作者|

李峰(上海交通大学中国金融研究院副院长、上海高金金融研究院联席院长)、

胡浩(上海交通大学中国金融研究院研究员)

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.cuiru123.com/gupiao/949.html