一些投资人的9成企业现金不够维持3个月、我们调研了65家主流投资机构,得

新型冠状病毒肺炎冲击下,企业生存状况发生了重大变化。为了解各企业的生存状况及诉求,针对中国主流的私募股权和创业投资机构,清华大学全球私募股权研究院与经济观察报管理与创新案例研究院共同发起了一项调研,并联合今日头条财经频道共同发布调研结果。

本次调研截至2月21日,最终覆盖了65家主流私募股权和创业投资机构,这些机构目前的投资组合持有的企业数量有2000多家企业,分布于生物/医疗健康,人工智能、大数据/云服务、集成电路/半导体等行业,覆盖了从初创期、成长期到成熟期的各个阶段。

参与调研的机构旗下的投资组合中,半数企业账上储备现金难以维持3个月以上,分析显示,其中多为初创期企业,也有一定比例经营相对激进的成长期企业;其余半数被投企业账上现金尚可维持3个月的多为成长期和成熟期企业。

疫情之下,复工、现金流及下游市场需求放缓等等因素,对企业影响较大,一些企业融资受阻,而投资机构的融资也受到较大影响。

疫情的短期冲击是显而易见的,而对于一些行业而言,短期冲击可能长期化。调研发现,餐饮和旅游业等依靠强线下业务支撑的行业受到负面影响大且可持续。与此同时,危中有机,受疫情正面影响较大并且该正面影响可持续的,主要集中在生物/医疗健康、大数据/云服务、人工智能、在线教育培训领域。

大部分股权投资机构认为目前各地出台税收、社保及金融等方面的扶持政策虽然有用,但期待更多改善空间。

减税或暂缓收税,是大多数参与调研的股权投资机构认为的对企业最有效的支持方式。其他的诉求还包括:放开跨省跨地区的人员流动、政府予以贷款支持以及加快推进营商环境改善举措等。

调查概要一、股权投资机构的基本情况

总体而言,本次参与调研的股权投资机构多为关注成长期的中等规模以上投资机构,投资区域主要集中在京津冀、长三角和粤港澳大湾区,投资行业多为高科技领域。

1、投资组合分布情况

接受调研的股权投资机构中,超过三分之一的机构的投资组合企业数量为10-50家,也有超过三分之一的投资机构的投资组合企业数量在50家以上。

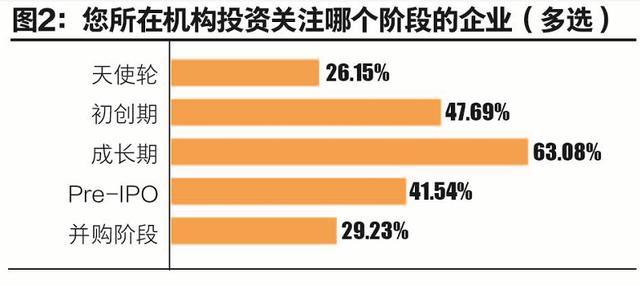

2、投资机构关注的投资阶段

接受调研的65家股权投资机构中,有多家机构的投资覆盖了企业发展的各个阶段。其中,成长期企业得到的关注居多,占比为63.08%,其次是初创期的企业,占比为47.69%,再其次是处于Pre-IPO阶段的企业,占比为41.54%,19家投资机构关注并购阶段的企业,占比为29.23%,关注天使轮的企业有17家。

3、投资组合的区域分布

在京津冀地区(83%)有投资的机构最多,长三角地区(77%)、粤港澳大湾区(66%)次之。其中,约1成的机构,在湖北拥有投资。

4、投资组合的行业分布

投资机构的投资组合中,生物/医疗健康(61.54%),人工智能(60%)、大数据/云服务(55.38%)、集成电路/半导体(47.69%)是最多被覆盖的。

二、疫情对投资组合的影响

1、此次疫情中,被投企业在经营活动中的问题

此次疫情中,被投企业在经营活动中遇到的问题主要集中在阶段性行政举措影响按时复工(85%)及市场需求放缓、客户流失、订单需求下滑(69%)等几个方面。

2、被投企业在融资活动中的问题: 尽调、融资受阻,引发估值调整

65家股权投资机构的被投企业在融资活动中的问题可分为股权融资和债权融资两方面。

在股权融资方面,受影响最多的还是融资初级阶段,包括:投资条款清单(Term sheet)已签,但尽调放缓(55%);融资刚启动,未能与投资人初步接触(48%)。

此外,对于创业企业来说,受影响更为严重的则是投资机构因疫情而对估值和商业判断方面发生了变化,例如:有对赌条款的已投企业,预计触发估值调整或回购,投资人可能减少或收回投资(28%);尽调或签约后,受疫情影响投资人对行业和企业业务前景难以保持原有预测,不再继续投资(26%)。

在债权融资方面,新发贷款受阻(20%)和续贷受阻(12%)的情形也均由被提及。

3、餐饮及旅游行业受疫情负面影响较大且可持续

参与调研的65家股权投资机构的被投企业中,受疫情负面影响较大并且该影响可持续的企业所在行业多集中于餐饮、旅游、线下教育培训、连锁及零售行业。

事实上,调研中所列的近20个行业领域,除了电商,其他均有被提及受到疫情的负面影响。例如,处于装备制造业、新能源、物流/供应链等领域的企业被提及受疫情负面影响较多。但多数投资人认为,这些负面影响仅仅是阶段性的,并不会持续。因此,企业的修复能力显得至关重要。

4、生物/医疗健康受疫情正面影响较大且可持续

接受调研的股权投资机构关注高科技领域的机构较多,对于疫情给部分科技领域带来的机遇,参与调研的机构也做了相应反馈。数据显示,受疫情正面影响较大并且该正面影响可持续的被投企业,主要集中在生物/医疗健康、大数据/云服务、在线教育培训、人工智能、智能终端/机器人、电商等领域。

三、投资结构如何应对疫情

1、给被投企业的建议:线上办公、开源节流、提升自身竞争力

投资人给被投企业的建议仍以积极稳妥的应对疫情对复工的影响为主,从多到少依次主要有:开启线上办公(80%)、合理且合法地进行一些降低成本的措施(71%);加强员工防护,帮助协调防护物资(63%);向政府寻求救助扶持(58%)。

此外,管理好现金流是企业活下去的必要条件,投资机构在开源节流方面给出的建议包括:管理现金流、降薪或裁员(52%);加强与老股东的沟通,获得股东资金/业务支持(43%);主动减少业务,砍掉非核心业务(35%);优化产品服务,投入创新进行技术升级产品换代(32%);比竞争对手更快的恢复受损业务(28%)。

也有个别机构建议开拓国际市场,争取更多客户(15%);业务转型(15%)。鲜有投资机构会建议企业以不变应万变(6%)。

给投资组合企业提供了该项建议的机构站所有机构的比重

2、投资组合的账上储备现金情况:机构投资组合安全性分化

调查结果发现,在参与调研的65家投资机构中,19家机构的投资组合中70%以上的被投企业账上储备现金可维持3个月以上,过半机构的投资组合中50%以上的被投企业账上储备现金可维持3个月以上,其中绝大部分为关注成长期和pre-IPO阶段的投资机构。

近三成投资机构的投资组合中30%以下的被投企业账上储备现金可维持3个月以上,7家机构的投资组合仅有10%以下的被投企业账上储备现金可维持3个月以上,其中多数为关注初创阶段的投资机构,也涉及部分经营相对激进的成长期企业。

比例为选择相应选项的机构占所有机构的比重

3、疫情对投资机构募集资金的影响情况:近半数影响较大

65家参与调研的投资机构中,过半投资机构表示,疫情对其募集资金影响较大甚至严重,19家投资机构表示影响较小,8家机构表示疫情对其募集资金没有影响。有投资机构表示,节奏放缓,整体募资变困难,具体影响无法估算。

4、疫情下,投资机构采取的应对方法:加大投后管理、加大行业研究

在此次疫情之下,针对被投企业的问题及自身投资机构的情况,65家参与调研的投资机构们所采取的方法主要集中在加大投后管理(71%)、加大行业研究(68%)、暂停尽调(43%)等方式,也有投资机构表示其还会除了线下尽调外,其余工作全部转到线上进行,以及整合被投企业资源,加强业务协同。

此外,有近四分之一投资机构表示或将为被投企业提供过桥资金、追加投资等财务支持。

四、对政策的期待

1、各地出台税收、社保及金融等方面扶持政策:仍有改善空间

超过一半的参与调研的投资机构表示,目前各地出台税收、社保及金融等方面扶持政策有用,但仍有改善空间。

比例为选择相应选项的机构占所有机构的比重

2、政府对企业最有效的支持方式:减缓税收、予以贷款、开放跨省人员流动

大部分参与调研的投资机构认为,地方政府税务部门延缓收取税费、政府予以贷款支持以及加快推进营商环境改善举措对于企业的支持最有效。还有一些投资机构表示,应尽快允许出差,放开跨省跨地区的人员流动,少交或缓交社保、公积金和租金、建议加快注册制实施,政府出面解决疫情导致的上下游三角债问题。

3、政府对投资机构采取的支持政策:减税、给予引导基金更大支持

大部分参与调研的投资机构认为,政府应考虑对投资机构税收减免、适当延长引导基金要求的募资期限及根据疫情调整各地方政府引导基金返投比例。还有一部分投资机构建议的政策还包括延长基金存续期限等。

相关报道:疫情之下,重估企业价值

相关报道:疫情之下,重估企业价值陈伊凡/文

新型冠状病毒肺炎疫情阴影下,经济被按下“暂停键”,企业面临生死大考。在对65家投资机构进行在线问卷调查之外,我们也对不同的投资机构们进行了采访,以求更加全面地了解企业和行业所面临的问题和诉求。

采访中,投资人普遍认为,相较17年前的“非典”,此次企业所面临的境地更加严峻。2月24日,高瓴资本还创业者写了一封“总有人要开始迎接春天”的主题信。信上说:“当我们走出单纯的焦虑就会发现,事情也许没有想得那么坏。疫情影响了发展的节奏,却没有动摇长期的趋势。”

无论是对投资人们的采访,还是高瓴致创业者的信,我们发现,“重估”成为了主题词。

重估行业

生物医疗、人工智能、在线教育等行业,在此次疫情中的价值被体现出来。调研中,大部分投资人认为,此次疫情对于生物/医疗健康、人工智能、智能终端/机器人、大数据/云服务、在线教育培训等行业的发展,将产生推进作用,且这样的影响是可持续的。

即使是受到疫情负面影响较大的制造业,大部分投资者认为,其影响是短期的。“影响主要来自无法按时复工、客户回款速度放缓、订单量降低。”一位专注头部企业投资的PE机构负责人称。

这些主要是因为市场对于新技术的认知及需求被激活。“科技创新将在抗疫和复苏中发挥巨大作用,一是新技术导向的经济本来就是未来发展的驱动力量,二是疫情加速了一些技术落地场景的演进。”九合创投创始人王啸说。

在这个趋势之下,医疗健康、在线教育、在线文娱(游戏、内容、社交)、企业服务、无人化、智能化等许多行业原本的发展轨迹发生了变化,其渗透率和接受度的提升在加速。“远程”、“线上”和“无人化”概念被强调,这几个领域的创业公司已迎来红利期。

投资人看好医疗健康行业的发展,高特佳合伙人范大龙说,疫情也会加大国家和药企对新兴疾病创新药的研发力度和速度。疫情带来发热门诊、危急重症ICU病房、单独隔离院区等医疗基础设施大规模建设,这些将带来大量医疗器械的采购。

便携医疗器械,如POCT、移动DR、便携超声以及血球仪、血氧仪、监护仪、传染防护耗材等医疗设备及耗材需求巨大。加之中国比美国的药械占比低、进口替代等多因素,市场有很大增量。另外,AI医疗、医疗机器人、5G、远程医疗、互联网医疗等新技术和新模式可能会出现一片新蓝海,推进IT 互联网企业跨界竞争。

“这次疫情多少暴露出中国公共防疫体系和医疗健康领域还存在明显问题,借这个机会在医疗健康投资领域加大投补课。”国科嘉和基金管理合伙人王戈说。

重估战略

疫情还将倒逼企业重新思考自身定位,打造核心竞争力。

“疫情会加速和放大企业过去已存在的问题,基本面还是企业的核心竞争力,疫情总会过去,存活下来的都是好企业。”王戈说。

创客总部合伙人陈荣根说,“此次危机将倒逼企业重新思考自己的定位和市场价值,督促企业提高产品的刚需性、用户价值和运营的效率重塑自我,增强抗风险能力和可持续发展能力。

陈荣根说,现在看来,企业核心竞争力的打造将得到更多重视;另一方面,将促进产业和社会治理升级,更积极应用新技术新产品,比如生产制造领域数字化智能化、消费服务领域应用智能机器、服务管理运营领域大数据支撑等。

还有一些投资机构已经开始行动,关注在疫情中凸显出来的行业。2月24日,高瓴资本宣布成立投资早期创业公司的高瓴创投,主要聚焦生物医药及医疗器械、软件服务和原发科技创新、消费互联网及科技、新型消费品牌及服务四大领域的风险投资。

王啸称,他们未来会进一步加强在无人化、智能化、在线化的投资力度。

面临持续冲击的行业

疫情之下,一些线下业务支撑的行业面临较为长期的冲击。大部分投资机构表示,疫情会对餐饮、旅游及连锁/零售行业、线下教育培训行业造成负面的可持续影响,这样的影响可能传导到上下游产业链中。

“市场拓展难”是疫情下企业遇到的问题。根据陈荣根的了解,市场需求短期明显下降或后延,客观追求性价比、刚需性也在潜移默化影响市场份额和企业收入。

调研显示,投资机构所投企业面临的问题还集中在:阶段性行政举措影响按时复工;市场需求放缓、客户流失、订单需求下滑;现金流面临断裂。

“企业活下来了,但客户如果生存不下去怎么办?”在了解90多家被投企业情况后,王戈认为,“这是产业链条的问题,因此不但要看客户,还要看客户的客户。如一些做SAAS平台的企业,客户是规模消费类企业或者规模连锁酒店的后台管理,客户处于重灾区,有很大概率会出现坏账。”

“如果连续三个月无收入,绝大部分企业将会出现现金流危机,甚至规模化倒闭风险。如3月前仍无法正常营业,保守预计将有20%以上餐饮企业面临倒闭。”上述PE机构对住宿、餐饮等服务行业做出如上预判。若疫情持续时间过长,部分企业则不得不面临紧缩裁员、现金流中断甚至破产倒闭,进而将引发社会系统性风险。

对于零售业,该PE机构还表示,除了涉及生活必需品之外的领域基本停摆,仍在营业的零售企业面临物流及供应链的重大挑战以及疫情对员工健康的威胁。停业的零售企业在无收入的情况下仍要承担租金及人力成本,如家居行业,如在3·15传统旺季到来之时仍无法正常营业,相当数量的经销商会现金流断裂。

重估政策

“企业主要靠自救。”陈荣根建议政府还应持续优化社保、住房公积金、税收等方面的政策,支持企业活下来做大做强。

投资者们认为,政府应对投资机构采取的有效措施集中在:减免税收、适当延长引导基金要求的募资期限、各地方政府引导基金根据疫情调整返投比例。而对企业最有效的支持方式集中于:予以贷款支持,地方政府税务部门延缓收取税费,加快推进营商环境改善举措,以及政府出台有关的应急措施,呼吁上游供应商放缓收费。其中,减缓税收是大部分投资者们认为较为有效的支持方式。

及早开放跨省人员流动和复工是主要诉求。“复工,不仅仅是企业自身的问题,还是上下游传导的系统问题。”陈荣根说,即使是远程办公,在线产品、研发这些能在线开展的业务或许还行,但对生产加工和测试的影响很大。

此外,下游需求的放缓也将传导至整个产业链。陈荣根表示,由于上下游、物流复工的影响,供应链存在困难,如芯片行业等需求井喷的行业,可能会面临供应不上的挑战。

接受调研的投资人称,目前国家已经出台一系列政策,力度之大远超“非典”时期。中国经济正处于结构性调整的阶段,长期看,营造良好的营商环境是更为长远的支持方式。

王啸说,以这次战疫过程中科技创新的经验为基础,加大推进中国数字经济的推进,加大政策的支持,推动企业的数字化转型和消费数字化的进一步发展。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.cuiru123.com/licai/2802.html