疫情影响预判之一:零售业承压加剧,行业格局能就此改变吗?

虽然我们对新型冠状病毒仍在艰苦的攻关阶段,但灾难总要过去,在这个时候我们有必要提前预判此次疫情对经济以及各个行业的基本走势,以便我们提前准备,在疫情后期将危害降到最低。

本文我们先从零售业开始。

零售业增速或降到新低点 行业不容乐观

近些年消费一直是拉动经济的最重要力量之一,2019年全国社会消费零售总额首次突破40万亿大关,达到41.2万亿,同比增长8%,大于GDP同期增速的6.1%。

在疫情面前,国内外经济学界根据不同模型对GDP进行了不同程度的预测,如彭博社在1月末曾预测我国2019年Q1的GDP增速会放缓至4.5%,全年增速大致为5.6%,任泽平所在的恒大研究院根据疫情程度不同,将2020年GDP增速预测为三挡:5.4%、5.2%和5%。

无论是何方的预测,2020年宏观经济的承压都是明显的,这对于零售又会有何等的影响呢?

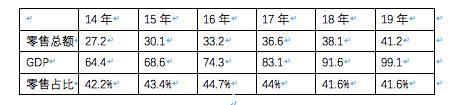

我们整理近六年的GDP和社会零售总额数据,做下图

除占比外其余单位均为“万亿元”

近六年以来,社会零售消费占GDP比重虽小有波动,但整体较为稳定,整体增速上虽然仍跑赢GDP,但双方体量差距也在缩小,若要预估社会零售总额在2020年的规模,我们不妨从此比重入手。

在多方的GDP预测模型中,我们先从任泽平团队的5.2%同比增速入手(前提为疫情可能延续至二季度,最终各方面努力下并在气温升高的帮助下于6月左右结束),参考非典时期的疫情结束周期,具有较强参考性,届时2020年,GDP总规模大致为104.3万亿元。

2020年社会零售总额占比我们取相对保守的41.6%,那么,当年社会零售总规模大致为43.4万亿元的总规模,较2019年增幅为5.3%,较2019年下降2.7个百分点。

依次思路,若GDP增速为5.4%,则社会零售总额增速为5.5%,若GDP增速为5%,则为5.1%。

大致上看,2020年社会零售总额的增长率将会在5.1%-5.5这一区间,中间值在5.3%左右。

若扣除价格因素,全年零售增长大致为3.3%上下(连续多年价格因素扣除都在2%左右)。

由于疫情发生在一年中消费最为旺盛的春节时期,且大致要持续到第二季度才能彻底消除影响,恢复市场信心,加之国家或将在下半年利用财政以及金融等工具,扶持中小企业,如以旧城改造为代表的基建拉动投资,提振经济,消费对于经济整体权重在2020年或会有所下降,但5.3%左右的增速应该是一个略有保守,但相对客观理性的数据。

以此分析,届时零售行业要面临极为严峻的周期,扣除价格因素销售增长若在3.3%左右,不仅意味着相当部分企业要退出市场,且从业者也将面临增速与库存之间平衡问题,这足以引起行业的警惕。

2020春节季,也是零售业的黄金时节,在疫情严峻形势之下产品滞销的亏损风险加大,若要保障全年利润,待疫情之后,可能会面临涨价等弥补性措施,这对于全年零售的增长都是有较为明显的消极意义的。

在疫情初期,国家以及地方政府纷纷出台政策以降低疫情对中小企业的的负面影响,诸如金融手段的贴息,财政方面的减免税费等等,但若要全年提振信息,仍然需要猛药,在现阶段,电商类平台已经出台了一些保护性措施,如京东对武汉类商家在费用方面的减免等,降低商家运营成本。

但仍然不可轻视疫情对零售的危害程度,也希望中央政府、地方政府以及大企业有更多积极的补救措施,尽快恢复市场信心。

电商行业格局会被颠覆吗?

2019年,全国网上零售额106324亿元,比上年增长16.5%,其中,实物商品网上零售额85239亿元,增长19.5%,占社会消费品零售总额的比重为20.7%,增速上承压较为明显(2018年网上零售增速为23.9%,实物商品增速25.4%)。

在相当长时间内,以阿里巴巴为代表的电商企业在积极打开内需方面做出了极大的贡献,形成网络零售推动总零售,总零售又助力GDP的良好局面,在电商发展初中期,此格局尤为明显。

我们制作了截至到2018年,阿里、社会零售总额以及线上零售增速之间关系,见下图

整理自国家统计局和阿里公开信息

在2014年之前,阿里基本是推动线上的主要力量,其GMV增速大于线上零售,更领先社会总零售额增速,但其后随着京东为代表的新势力的崛起,加之O2O概念走热,线下零售企业纷纷线上化,也一定程度上稀释了阿里的行业权重。

在2018年,阿里与行业增速之间差距开始缩小,但当年社会零售总额下降也是相当明显,这也反应出在宏观经济的换挡期,消费已经显示趋于保守的迹象,也就在2018年,阿里开始加大了自营业务,如盒马、猫超以及大润发、银泰等纳入生态体系,刺激了总交易额的成长。

2019财年(2018年4月1日-2019年3月31日)阿里总GMV为5.7万亿,占2018自然年全国零售线上交易的63%,权重虽有所下降,但整体仍具有明显的规模优势。

在疫情之时,这个格局能有所松动吗?

2017-2019年,线上零售增速分别为32.2%,23.9%和16.5%,呈较为明显的降速趋势,这不仅与社会消费总额的成长变缓有关,亦与电商也发展迅猛,其边际效应也在减少有密切关系。

结合上述趋势以及今年疫情之下,快递物流、外卖等基础行业受到不同程度影响,隔离期间对非生活必需品的需求或持续萎缩等因素,我们综合判断,2020年线上整体增速会在10%左右,2020年的线上总交易额会在11.7万亿元左右。

在上图中,2018年阿里GMV与线上零售增速差距开始缩小到18.8%:23.9%,相差5个百分点,在2019-2020年若仍然维持此差距,我们测算2020财年(2019自然年)和2021财年(2020自然年)阿里GMV为6.4万亿和6.7万亿左右(同比增速分别为11.5%和5%),2020年GMV占线上交易总额的57%,较2019财年的63%有所下滑,若以此数据,2020年阿将为行业腾出6%的市场空间,接近7000亿元。

除阿里外企业要争夺剩余的5万亿元的规模。

那么行业又将会有何新的变革呢?

根据2019年各季度财报以及各大企业的历史表现,保守估计拼多多2019年GMV会突破1万亿元大关,京东也会在2万亿左右,此两大公司共拿到3万亿的规模,由于规模尚小,尤其拼多多仍在高位数增长周期,如京东GMV增速在30%左右,拼多多2019年也拿到了接近三位数的增长,综合评判以及行业的诸多因素,京东和拼多多阵营在2020年保守可拿到40%的增速,为4.2万亿,与阿里的比值由2019年的0.47变为2020年的0.63%。

若按此推演数据,2020年阿里的市场主导地位将会有稀释的风险,也就是说若以成长性判断,对商家的吸引力或会出现松动,这是尤其需要注意的,尤其是若京东和拼多多联手,阿里对商家的垄断能力或有衰弱的风险。

2020年宜蓄水养鱼少抽水

2018年开始,主流电商平台纷纷加快了平台化的改造效率,以京东为例,自营固然是重要组成部分,但2019年的盈利性好转多来自第三方卖家占比的增加,由卖货转为卖水,平台盈利性得到改善。

苏宁亦是如此,上线的拼团业务多是第三方卖家产品,此外,进入调整期的小店也开始变化运营思路,由自营逐渐放开加盟。

在疫情加之宏观经济不可测风险因素之上,若以上文的行业惯性推论,2020年的零售业是不容乐观的,这就需要行业重新审视现有思路。

结合以上分析我们建议:

其一,尽可能降低商家运营成本

在这个周期内,蓄水养鱼一方面可提振全行业信心,另一方面,虽然牺牲了一定盈利性,但亦可在此培养与商家关系,提高平台凝聚力。

京东此前宣布对商家进行费用的见面和流量补贴等手段,值得鼓励,但在此,阿里仍然是最值得期待的,其不仅对行业影响力巨大,更为明显的,手握海量现金流,是有很大操作空间的。

我们期待,阿里会在降低佣金、调低流量费用以及增加溢价增值服务方面的组合手段。

其二,对基础物流、快递行业进行扶持

疫情中,除坚守岗位一线的从业者之外,大多数配送以及快递行业都处于代工状态,加之隔离之下对卫生的强需求,也会严重影响此部分的成长性。

对终端配送团队的补贴,包括平台对快递单件的补贴要尽可能提上日程,在此之前平台多将补贴给C端用户,在行业整体承压之后,整个生态亦需要资金和政策的支持,以保持成长性,在2020年平台应该对此部分多加照顾。

2020年开局不容乐观,但也不能就此给全年定下“悲观”的调子,在之前的发展中,零售业已经过早进行了创新和转型,奠定了较为坚实的发展基础,行业从业者以及大平台需要在特殊周期内调整运营思路,蓄水养鱼,充实实力。

春天迟早回来的。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.cuiru123.com/waihui/179.html