国际油价大跌 战略储备机遇显现

来源:中国证券报·中证网

在分析人士看来,国际油价在40美元之下,可能是中国大量进口原油建立战略储备的良机。欧佩克+非欧佩克产油国(简称“欧佩克+”)减产预期日前出现的变动令这一重要窗口正渐渐打开。

“囤货”时间窗口有望打开

上周五,俄罗斯拒绝了欧佩克第178次会议提出的联合减产的建议,原油价格一路狂跌。以纽约原油期货为例,截至3月6日收盘,4月交货的原油期货价格已经跌至41.57美元/桶,跌幅达9.43%,创下2014年以来的最大单日跌幅,而其价格在2月初还维持在51美元/桶附近。

分析人士表示,迫近40美元的原油价格,从历史来看,通常与反周期买入力量相伴出现。一方面作为战略储备物资,被需求国大量“囤入”。另一方面,石油贸易商伺机囤积以博反弹。2015年年初,国际油价跌破50美元之际就出现了瑞士维多、托克等能源公司预定超大型油轮用于海上囤油的案例。

“中国作为全球第二大原油消费国,一旦原油价格运行到低位,便是适时建立战略储备的重要时间窗口。我们认为,油价在40美元之下时,这个窗口就会渐渐打开。”中大期货副总经理景川对中国证券报记者表示。

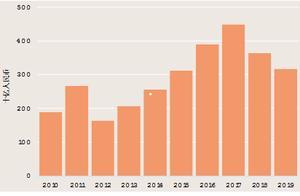

今年年初海关总署公布的数据显示,2019年中国原油进口首次突破5亿吨,达5.06亿吨,同比增长9.5%。从近几年的进口量看,虽然原油进口量连年增加,基数不断扩大,但年进口量增速同比一直稳定在10%左右。有业内人士测算,油价每下行10美元,中国企业和居民将节省开支1070亿元。

由于石油兼具商品和金融资产双重属性,受到金融市场变化的诸多影响。从定价方式看,与许多其他大宗基础原材料一样,能源市场价格的形成分两种形式。一种是在期货交易所场内集中定价,如NYMEX美国原油期货、布伦特原油期货和中国原油期货,三者形成的价格据交割品质和流通区域等因素有所差异;另一种则是买卖双方通过一对一方式达成的场外交易价格,具有分散、可协商等特点。

“从交易成本出发,充分运用期货、期权进行市场定价,应该是不错的选择。当原油价格跌落到预定区域后,可以先行在不同月份买入虚值期权,到期之后如期行权期货合约,而期货合约到期后通过交割或者对冲后在现货市场购入实物原油的方式,这三个阶段完成后,由于可能已经发生变化,运行成本较低,时间较长,有利于战略储备的前期准备工作。”景川表示。

“相对而言,实物囤货费力又费钱,不如通过期货市场大量买入期权,丰富储备。”有分析人士认为。

低价可能不会持续太久

低价的原油会持续多久?在业内人士看来,新冠肺炎疫情演变及欧佩克+减产协议将是影响油价波动的中心轴。

据报道,在欧佩克+减产协议无果之后,北京时间3月7日,沙特大幅降低售往欧洲、远东和美国等市场的原油价格,折扣幅度创20年来最大,原油市场价格战一触即发。

“如果双方不进一步协商,这意味着欧佩克+减产协议将于今年4月1日终止,欧佩克与俄罗斯为首的非欧佩克产油国为期三年的减产合作可能就此结束,二季度各国产量将不受约束。”一德期货原油分析师陈通对中国证券报记者表示。

陈通认为,从供需层面上看,在利比亚原油产量暂不恢复,其他非欧佩克成员产量环比一季度持平的中性情景下,二季度油市供应过剩量将超150万桶/日。从宏观层面上看,海外新冠肺炎疫情加速蔓延,经济放缓已渐成事实,原油市场最悲观的时候还没有到来。原油短线也许有修复超卖的可能,但中线从供需和宏观面来看,油价企稳之路道阻且艰。

景川认为,原油作为经济运行的基础原料,通常都与经济运行紧密相关,同时由于产油国受到地缘局势影响而不断调整其出产量,这两方面因素通常为原油市场带来剧烈震荡。今年以来,新冠肺炎疫情冲击全球经济运行,消费端疲弱较为明显,原油价格承压。与此同时,市场原本寄予厚望的欧佩克与非欧佩克产油国的原油减产计划完全落空,令油价加速下跌。

“此前,市场对其减产预期不断增强,认为欧佩克+将扩大减产规模,从减少日均产量60万桶至100万桶、再至150万桶。”景川表示,本轮油价的下跌是由于需求不足导致的,但由于欧佩克与非欧佩克产油国没有能够就原油减产达成一致,因此供需失衡的格局将进一步打压油价,油价企稳回升需要看全球经济运行及产油国减产情况。经济上,鉴于周期性走弱以及新冠肺炎疫情的影响,短期内恢复消费的概率减小。

但从产油成本来看油价“地板”,景川表示,由于美国页岩油的成本在40-45美元之间,因此,一旦油价回落到这个区间之下,页岩油减产是难以避免的,届时原油供需格局会发生一定变化,因此市场在40美元之下的时间将不会过长。

大宗商品走弱基调或不变

从投资角度而言,原油价格巨幅波动之下,市场是否具有套利机会?普通投资者抄底是否可行?

“囤积原油、燃料油以待未来抛售的盈利模式已经十分成熟。”陈通告诉记者,当市场出现现货或近月期货价格低于远月期货价格(contango)的背景下,可通过实货、纸货配合操作,利用油库或油轮先收储现货原油或买入近月期货,利用远期价格的升水来覆盖全部仓储成本和资金财务费用,以开展无风险库存套利。当前无论原油还是燃料油的远月价格升水尚无法覆盖无风险库存套利的成本,对商业力量而言,新一轮囤油热需要等待未来远月价格升水扩大到一定程度才会出现。

对普通投资者来说,陈通表示,从对当前原油市场基本面的分析来看,油价尚未触底成功。如果利用原油期货来进行抄底,简单的做法就是买入远月的多单,然后漫长等待即可。不过单边期货操作的话,风险较大,盘中的上下波动会不断牵扯投资者的神经。

他进一步分析,鉴于目前原油价格已经接近美国页岩油生产成本,这个时候可以考虑卖出一个虚值看跌期权。未来油价上涨可以赚取保证金,油价下跌,从虚值、平值期权变成实值期权则向远期移仓。

值得一提的是,原油价格大跌,在一定程度上或倒逼全球货币宽松,这会否为其他大类资产带来支撑。

从大宗商品角度而言,景川认为,原油价格下跌在一定程度上是经济运行疲弱的结果,其他商品亦然。因此,各国央行通常会开启逆周期操作,在一定程度上减缓经济运行压力。因此这个时期大宗商品整体会运行在熊市氛围中,宽松货币政策虽然在一定程度上对商品价格带来支撑,但不会改变经济疲弱背景下的大宗商品运行基调。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.cuiru123.com/waihui/1803.html