孩子12年后上大学,每年学费生活费10万元,现在怎么投资理财?

我的朋友振中前阵子写了一篇《如何通过配置基金为孩子进行教育理财规划》,他邀请我写一篇保险主题的姐妹篇。

具体的命题是这样:

小孩子目前上小学一年级,到上大学,还有12年。目标是为其大学期间每年准备10万元,作为学费和生活费。

孩子上大学的花费是确定的,那么对应的理财方式就应该围绕两个关键点进行。

1. 降低风险

2. 提高确定性

投资的风险从资金上看就是两点,本金风险和收益风险。

本金风险包括两种,一种是被骗了钱直接打水漂,另一种是本金出现了部分亏损。

收益风险其实就是收益达不到预期,甚至出现了负收益,影响到了本金。

试想如果孩子上大学,需要用钱的时候赶上了投资低谷,即使后面能够迎来高峰,那也过了窗口期。

除此之外,还有一种风险就是本金和收益是否能够按时落袋为安,要避免受到等待期、赎回延期,甚至平台账户冻结等影响。

同样,如果孩子拿到通知书要交学费时,投资账户的钱无法转出,内心一定是崩溃的。

所以在为孩子准备教育金这项理财上,不仅要降低风险,而且要追求零风险,绝对安全。

对应上述三种风险,需要给出三个确定性

1. 本金确定性

2. 收益确定性

3. 领取/赎回确定性

一句话,能够在确定的时间领取确定的钱!

哪种理财方式可以满足这三点确定性要求呢?答案就是年金险!

一、本金确定性。首先,年金的安全性是和银行存款一样的,保险行业是受到极强的监管,而中国的偿二代监管规则C-ROSS是世界领先的。其次银监会和保监会在2018年4月合并,成立了银保监会,更加提高了监管力度和保险公司的偿付能力。最后,即使保险公司倒闭,国家也设置了多重兜底方案,保证合同一直有效。

二、收益确定性。这里就该提到年金险的最强大的功能之一,终身锁定复利。未来几十年,不论经济形势、投资环境如何下行,银行利率如何下降,甚至降到负利率,合同上承诺的收益率都不会受到任何影响

三、领取确定性。交多少,领多少,什么时候可以领,甚至身故还可以留给家人一笔钱,这些都白纸黑字写在合同上。

除了以上三种,我们还需要一种确定性,就是本金准备确定性,也叫强制储蓄。

教育金属于家庭财务规划的一部分,是为确定的支出而做出的相应储备。而普通的理财方式,例如股票、基金、银行储蓄等,非常容易因为各种消费被挪用掉,导致未来的教育金没有存下来。

而保险通过合同约束投保人按时缴纳保费。并且提前退保会有很大的损失,一般家庭不到万不得已的时候,不会去动用这笔钱。真着急的时候,还有保单贷款功能可以使用。

用制度抵抗人性,保证了教育金本金的确定性。

我自己也是一名宝爸,小家伙出生之前,我觉得未来只是一些奶粉、尿不湿的开销,3岁以后上个公立幼儿园,总共也花不了多少钱。

但是,“四脚吞金兽”的称号岂是白叫的,早教、托班、少儿英语、乐高、小小主持人这些计划外的教育开销一波接一波,这还只是刚上幼儿园。如果以后想读个私立学校、未来计划出国留学,这笔支出也是非常大的,即使读公立学校,要给孩子报的补习班、兴趣班也只会多不会少。

我并不期望给孩子一个确定的未来,他的未来是由他自己创造的。但我希望通过良好的家庭财务规划成为他成长之路的金牌辅助。

下面我们看看如何具体设计保单。

Step.1 年金类型的选择。从收益方式,分为分红型年金和固定收益型年金。

分红型年金由两部分组成,第一部分是固定收益部分,通常年化收益率在1.5% - 2.5%,另一部分就是投资分红,而分红收益只能在计划书中以利益演示表来展示给客户,在保险合同中是不做承诺的,也就是不确定的。

固定收益型年金所有收益、保单价值都在合同上写的清清楚楚,我们可以确定的知道未来我能拿多少钱。

教育金的需求是确定的,所以我们需要选择固定收益型年金

Step.2 识别收益模型。固定收益型年金的收益模型分为两种。

第一种是固定收益率,就是这份保单每年按照固定的收益率增值。

第二种是逐步上升的收益率,这类产品的前期收益率较低,逐年递增,后期收益也相当可观。适合具有长寿基因的家族,还能在一定程度上对抗通胀。

教育金的理财期相对养老金来说较短,所以我们需要选择固定收益率年金来保障收益的稳健。

年金产品的收益率可以通过IRR工具计算,后续专门开一篇为大家介绍。

Step.3 设计缴费计划

本命题中的显性投资时间为12年(第12年开始领取),加上大学期间的3年隐形投资时间,共计15年,这个时间相对一般的养老规划,长度会短一些,那么我们就要尽可能拉长投资时间。所以缴费计划我们选择趸交、3年交,最好不要超过5年交。

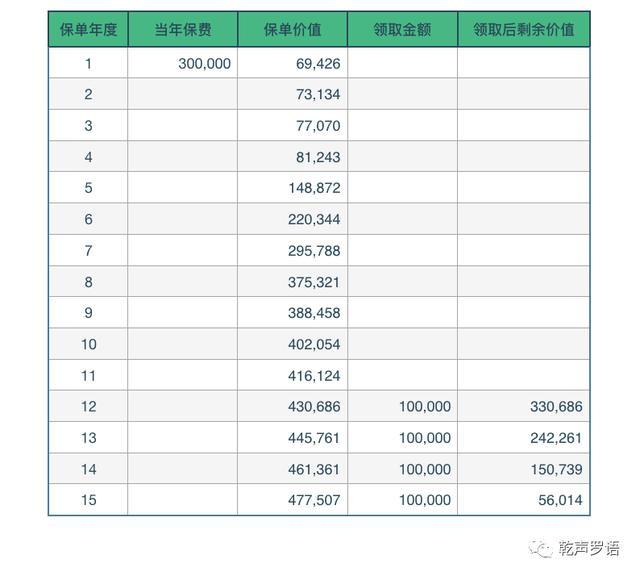

我们以某款固定收益率,年化3.5%,复利增值的年金险为例。所有计划都从第12年开始,连续4年每年领取10万。

计划一 趸交,30万。毕业后结余5.6万继续复利增值。

计划二 3年交,每年10万。毕业后结余3.78万继续复利增值。

计划三 5年交,每年6万。毕业后结余2.36万继续复利增值。

以上三个计划的总保费均为30万,不论发生任何事情,都确定可以满足孩子未来的学费和生活费,并有不等的结余,作为孩子的毕业礼。

通过对比这三项计划,大家可以结合自己的家庭财务状况选择不同的保险方案。如果目前资金达不到30万,也可以设计成趸交+3/5年交的综合保险方案。也欢迎添加微信与我讨论

最后,祝宝贝们健康快乐成长,学业有成~

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.cuiru123.com/gupiao/2390.html