疫情影响有限、电动汽车动力电池和光伏向好趋势不变

【能源人都在看,点击右上角加'关注'】

北极星储能网讯:受到春节假期及疫情影响,预计短期内疫情给制造业带来一定压力。因外资动力厂进军国内,动力电池厂降价主动,三元动力模组为0.8元/wh。负极材料方面预计春节后进行新一轮价格谈判,多数电池厂家表示2020年的负极材料降价诉求是梯度下滑10-15%

特斯拉公布Q4报告业绩和现金流大超预期,20年Model Y交付提前Q1,国产Model3提产迅速,Y启动建设,引入CATL,大众等传统车企提速奋力直追,后续50多款平台车型如期推进,而国内疫情影响短期产销量,后续政策拐点明确,2020年政策和销量拐点大年确定,中国供应链崛起,进入海外供应链的龙头订单尤其好,钴持续反弹、锂明显见底,新产品新周期,电动汽车持续高增长确定;光伏12月抢装超10GW,19年30.2GW装机,海外需求预计85GW+,全球115GW,同增15%,20年国内政策已定,沿用19年框架,补贴总额15亿,国内估计45-50GW,估计全球145-150GW,同增30%,龙头估值低。风电遵照十三五规划,抢装火热,19年并网25.79GW,同增27%,20年估计35GW+,整机盈利拐点,估值修复。工控去年Q1/Q2/Q3同增1.7%/同降1%/同降2.9%,Q4龙头弱复苏,疫情短期小幅影响,今年反转的趋势明确,估值处于底部,看好工控龙头。电网投资持续下降,国网换帅但泛在方向投资依然是重点,看好二次龙头。

行业层面:

电动汽车:特斯拉四季度财报,收入和利润均超预期,自有现金流大超预期,年底库存降至4年最低为11天,20年目标交付50万辆以上,美国1月开始生产Model Y,Q1末交付,21年国产ModelY,明确将引进LG及宁德时代为电池供应商,细节将在4月电池日上披露;大众集团CEO:传统车制造商的时代已经结束。

新能源:国家能源局发布《国家能源局关于2020年风电、光伏发电项目建设有关事项的通知(征求意见稿)》,光伏补贴15亿;国家能源局2020年光伏并网30.22GW,风电25.79GW;

工控&电网:20年1月制造业PMI 50,环比-0.2个点;19年全年电网投资4856亿,同比-9.6%,新增220kV以上变电设备容量23042万千伏安,同比+3.7%;国家电网公司全力以赴做好疫情防控服务保障工作。

企业捐款情况:

国网(捐款5000万、物资6028万)、宁德时代(1000万)、比亚迪(1000万)、欣旺达(1000万)、晶澳(1000万)、汇川技术(700万)、特斯拉(500万)、杉杉股份(500万)、容百科技(200万)、正泰电器(100万)、隆基股份(陕赴武汉医护人员每人每天1000元)。

公司层面:

宁德时代:19年业绩预增:归母净利润40.64~49.11亿元,同增20%~45%;扣非净利润35.98~42.23亿元,同增15%~35%。汇川技术:19年业绩预告:归母净利润8.75~11.09亿元(-5~-25%)。隆基股份:签订重大销售合同,总金额129.98亿元。福莱特:19年业绩预告:归母净利润6.8~7.3亿元,同增67.08%~79.36%。麦格米特:19年业绩预告:归母净利润3.03~4.04亿元,同增50%~100%。阳光电源:19年业绩预增:归母净利润8.5~9.31亿元,同增5%~15%。明阳智能:1)IPO限售股1月23日上市流通,数量为6.5亿股;2)19年业绩预增:归母净利润6.1-7.3亿元,同比增43.20%-71.37%。扣非净利润5.4-6.4亿元,同增72.05%-103.91%。星源材质:业绩预告:归母净利润为1.33~1.67亿元,同减25%~40%。天赐材料:19年业绩预告修正:归母净利润1200-1800万元,同降96.06% - 97.37%。多氟多:19年业绩修正:归母净利润-4.3~-3.6亿元,上年同期盈利0.66亿元。杉杉股份:19年业绩预减:归母净利润2.39-2.85亿元,同降74%-79%。扣非净利润1.13-1.63亿元,同降46%-63%。锦浪科技:19年业绩预增:归母净利润1.2-1.35亿元,同增1.64% - 14.34%。华友钴业:19年业绩预减:归母净利润同降85%-95%,上期归母净利润15.28亿元。当升科技:19年业绩预告:归母净利润-2.05~-2.1亿元,上年同期3.16亿元。诺德股份:19年业绩预告:归母净利润-1.1~-1.3亿元,上年同期0.97亿元。容百科技:业绩预告:归母净利润为0.8~1.2亿元,同减43.63%~62.42%。

一、电动汽车板块

特斯拉年报再超预期,首次实现年度非GAAP正利润,在手现金再创高点,可实现self-funding,目标20年销量50万辆以上:19年营收246亿美元(+14.5%,预期245亿);GAAP准则下亏损8.6亿美元(市场预期亏损8.1亿),同比缩窄1.14亿;非GAAP准则下,首次获得0.39亿美元年度利润(市场预期全年亏损0.14亿)。Q4经营性现金流14.25亿美元,历史新高,Q4自由现金流10.1亿美元,同+11%,环比+173%,大幅超市场预期4.3亿,已可实现self-funding,助力公司未来每年50%的产能扩张。需求旺盛,年底库存四年最低,20年预期销量50万辆以上,ModelY提前至20Q1交付,确认将引进LG及CATL供应商,国内锂电中游大幅受益。

行业排产受疫情影响普遍延期7-10天复工,预计2月处于淡季,但需求后延,我们仍维持全年销量预期:电动汽车产业链相关标的主要分布于广东、福建、湖南、上海、浙江等地区,复工时间均为2月10日,较原计划推迟一周。部分企业春节期间仍有产线运行,但整体产能利用率偏低。目前行业2月排产须至开工后明确,我们预计整体情况与1月相当,略微好转,为10、11月高峰期的50-60%左右;3月随着政策明朗后,排产将逐步恢复。整体而言,1Q20国内电动汽车销量或下滑20%左右,但行业有两大变化,一是龙头的份额同比提升维持高位,二是海外订单同比大幅提升,因此核心标Q1仍有较好表现。

国内2035规划强化长期信心,海外爆款车型开启电动化大未来:国内2035年规划意见稿提出,2025年新增新能源车销量占比达到25%,我们预计当年国内新能源车销量接近700万辆,2019-25年复合增速达到34%。海外方面,Tesla的Model3已经是“苹果4”,后续新车型数量指数型上升,明年大众MEB平台和MoedlY率先推出,21年戴姆勒、丰田、现代起亚、通用等车企纯电平台均将推出,22年完成产品布局,开启超级产品新周期。我们预计2025年全球电动汽车销量超过1400万辆,渗透率超过15%。

中游龙头海外订单落地,充分受益全球电动化,看2025年仍有3-5倍空间:2020年国内中游龙头海外订单开始放量,其中宁德时代已全面进入海外一线车企供应链,部分已主供,率先在合资车企放量;材料环节,LG20年增量1倍以上,其供应商负极璞泰来、电解液新宙邦、隔膜恩捷、结构件科达利订单增加1倍以上,甚至2-3倍!汽车核心零部件三花、宏发有海外车企大额订单在手,且是主供或独供,业绩增长明确。

投资建议:重点推荐海外占比高的中游龙头(宁德时代、璞泰来、科达利、恩捷股份、新宙邦,关注比亚迪、当升科技、杉杉股份、星源材质等);核心零部件(宏发股份、汇川技术、三花智控);重点推荐底部的优质上游资源(华友钴业、天齐锂业、关注赣锋锂业)。

二、风光新能源板块

光伏:

产业链价格:

硅料:临近年节假期,上周在大多数硅片企业完成硅料备货的前提下,本周单多晶用料成交订单较少,大部分仍执行前期订单,新签订单预计二月上旬陆续展开洽谈,因此本周单多晶用料价格持稳,国内单晶用料落在每公斤71-74元人民币之间; 主流多晶用料落在每公斤44-51元人民币之间,低价小幅滑落每公斤1元人民币。现阶段多晶硅片厂家采购主流多晶用料同时搭配次级料源,以降低硅料成本,各企业按照采购料源的比例,与硅料厂商议整体多晶用料的均价,本周成交均价格落在每公斤40-44元人民币之间。海外硅料部分,本周价格变化不大,值得注意的是近期人民币汇率强势,节后海外单多晶用料价格预判呈现平稳走势,甚至不排除微扬的可能性。

硅片:本周国内多晶硅片高价及低价小幅滑落,市场上仅有少数订单完成签订,整体价格区间落在每片1.43-1.54元人民币,均价落在每片1.52元人民币。由于节前多晶需求仍然偏弱,多晶硅片厂开工率偏低,导致非硅成本下降空间受限,部分厂家为了降低亏损,借由年节本周提早开始停产休假,仅少数大厂仍维持生产。由于节后多晶硅片供应将进一步略减,加之硅料厂多晶用料库存偏低,预判节后多晶硅片将呈现供应稍紧,整体价格有机会持稳下来。单晶硅片部分目前仍呈现供应短缺,海外市场也出现买不到硅片的现象,因此本周单晶硅片成交价维持在每片2.98-3.06元人民币之间。另一方面随着单晶大厂公告2月的牌价,维持与1月相同价格,单晶需求热度有望持续至年节后。海外单多晶硅片的部分,本周主要交付前期订单,因此整体价格持稳运行变化不大。随着近期人民币汇率持续走强影响,预计节后单晶硅片有机会上调价格,多晶硅片则以持稳为主。

电池片:随着农历年假将至,本周极少新订单洽谈,整体价格与上周持平,多晶电池片成交价格落在每片2.65-2.7元人民币上下,M2尺寸单晶电池片价格维持在每瓦0.95元人民币。虽然多数电池厂都已签订不少节后的订单,但随着组件价格仍在下探,预期节后单晶PERC电池片的谈价压力将逐步增大。

组件:中国国内单晶PERC组件价格仍在持续跌价,近期每瓦1.65-1.68人民币间的价格已很常见,随着节后至二季度可能将是今年需求相对冷清的时刻,预期节后单晶组件将依然呈现缓跌态势。

需求预计:根据能源局统计,2019年光伏新增发电容量30.22GW,同比下降32%。19年由于指标发放较晚,部分建设项目可能会延迟到20年上半年集中并网,海外预计85GW左右装机,全球115GW左右。年初至今组件价格已经下降20%,已超过历年平均降幅,足以激发明年全球需求弹性。预计20年需求仍将有20GW的增长(100-110GW左右)。国内方面,能源局下发2020年光伏建设项目征求意见稿,光伏补贴金额15亿,其中户用补贴5亿元。测算竞价项目度电补贴4分钱左右,预计新增规模预计25GW;户用度电补贴7分钱,预计新增规模8-9GW(考虑最后一个月抢装),加上19年的项目延迟,以及平价项目、特高压配套项目等指标,测算国内2020年光伏装机45-55GW,全球预计140-150GW。

风电:

根据能源局统计,2019年风电新增发电容量25.79GW,同比增长27%。风电行业自5月份政策落地,平价前的抢装行情开启,行业招标量价齐升, 1-9月份行业公开招标量49.9GW,同比增长108.5%,超过以往年份的年度招标总量。招标价格也较18年的价格低点反弹17%以上。行业开工渐入旺季、企业备货热情高涨,行业装机将呈现逐步上升的态势。预计2020年装机将会达到35-40GW。

分行业跟踪

2.1国内电池市场需求和价格观察

锂电池:

因外资动力厂进军国内,动力电池厂降价主动,三元动力模组为0.8元/wh。比亚迪近期发布的刀片铁锂电池,通过CTP技术减少模组环节来提高体积能量密度。车型铭牌显示,目前提车的Model 3仍然使用松下电池,暂未切换至LG化学。

正极材料:

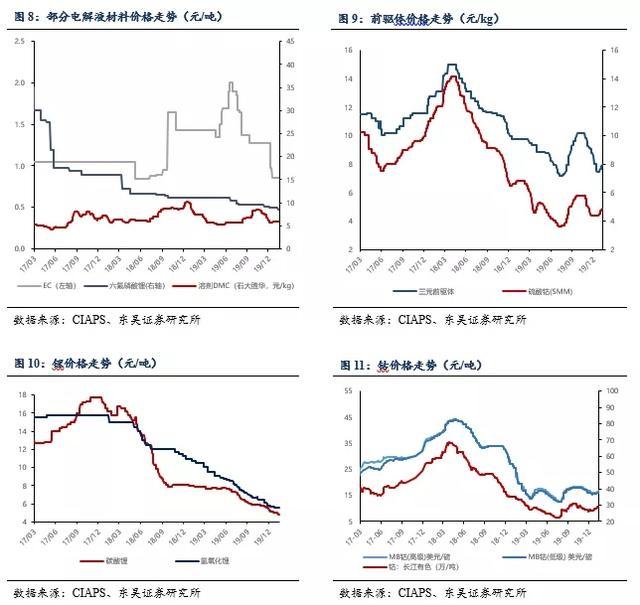

国内三元材料市场交投暂为冷清,少量成交的订单也将于年后陆续发货。三元前驱体方面,本周市场报价有小涨,部分5系三元前驱体甚至报价至8万/吨以上,主要还是受硫酸钴等原材料价格上涨拉动,但实际成交不多。

负极材料:

负极材料市场清淡,市场开始进入假期模式。产销量方面,仅部分厂家在积极备货,为春节后发货做准备。产品价格方面无明显变化,现国内负极材料低端产品主流报2.1-2.6万元/吨,中端产品主流报4.3-5.7万元/吨,高端产品主流报7-9万元/吨。预计春节后进行新一轮价格谈判,多数电池厂家表示2020年的负极降价诉求是梯度下滑10-15%;节后,预期3月上升。

其他:

电解液、隔膜价格均保持稳定,淡季行情延续。

免责声明:以上内容转载自北极星电力新闻网,所发内容不代表本平台立场。

全国能源信息平台联系电话:010-65367702,邮箱:hz@people-energy.com.cn,地址:北京市朝阳区金台西路2号人民日报社

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.cuiru123.com/gupiao/2971.html