「锂电设备」CATL募资200亿扩产,新产能周期逻辑逐步兑现「东吴机械」

如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、周佳莹、朱贝贝),感谢万分。

【东吴机械】陈显帆/周尔双13915521100/周佳莹/朱贝贝18321168715

投资评级:增持(维持)

事件1

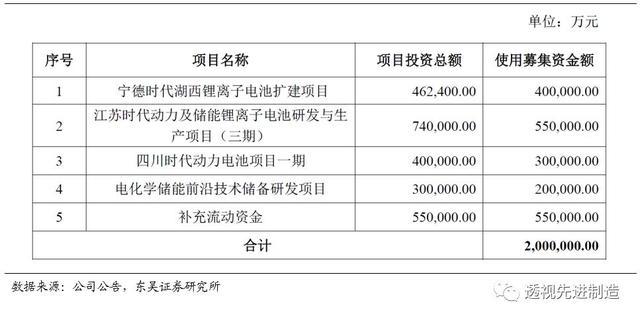

CATL拟定增募集资金不超200亿元,用于宁德时代湖西锂离子电池扩建项目、江苏时代动力及储能锂离子电池研发与生产项目(三期)、四川时代动力电池项目一期、电化学储能前沿技术储备研发项目、补充流动资金。

事件2

CATL拟投资建设宁德车里湾锂离子电池生产基地项目(包括动力及储能锂电池生产线),总投资不超过人民币100亿元。

投资要点

1 CATL大规模扩产正式启动,引领电池新产能周期

CATL这次定增募资预计有125亿投向18年以来公布的三个扩产项目,预计资金到位后扩产项目将正式启动,对应设备投资合计达107亿。此外,新增宁德车里湾100亿投资项目,总设计产能约45GWh。我们统计目前CATL的电池新增产能规划达230GWh,其中德国基地扩产规划存在超预期空间,我们判断未来几年CATL新增产能有望达300GWh以上,对应设备投资近600亿。

根据调研情况,CATL近期也开启了停滞一年多的扩产规划设备招标,我们认为其作为动力电池领域的龙头企业,对整个行业将起到引领作用。我们判断此前各大电池龙头公布的产能规划有望接力落地,新产能周期逻辑逐步兑现,预计将掀起全球产能军备竞赛,设备环节将是未来三年增速最快、弹性最大的产业链环节。

2 单GWh设备投资额在2亿左右,设备供应商订单弹性大

目前单GWh设备投资额在2亿左右,相对两年前的IPO项目单位投资额有所降低,我们认为主要系相关设备的效率不断升级给电池厂带来降本空间,设备公司在其中功不可没。

目前CATL的生产线已全线实现国产化。其中前道涂布环节的主要供应商为科恒股份的子公司浩能、璞泰来的子公司新嘉拓;中道卷绕和模切的主要供应商为先导智能,大族激光也提供部分激光模切设备;后道化成分容和组装环节的供应商主要为先导子公司泰坦;此外,赢合科技在前道和中道环节跟CATL均有一定合作。我们认为在CATL如此大规模的扩产规划下,未来几年相关设备公司将持续受益,其中先导智能作为最核心的设备供应商(占比在60-70%左右)订单弹性最大。

对于3个定增项目,需要总的设备投资107亿,对应先导能供应的设备金额在70亿左右,按照2-3年的建设周期,我们测算每年先导有望拿到25-30亿左右的设备订单;此前我们对2020年先导在CATL的订单预期在15-20亿左右,现增加10亿,即先导2020年预计新接订单总额有望达90-100亿。此外,CATL合计规划产能有望达300GWh,所需设备投资近600亿,那么未来几年先导能拿到的订单金额合计近400亿。

投资建议

特斯拉及大众等车企引领全球电动化加速,20年将迎来新一轮动力电池产能扩张周期,设备公司将显著受益,且目前估值低于产业链平均水平,有较大提升空间,重点推荐【先导智能】,其余关注【杭可科技】【赢合科技】。

风险提示

电动车销量不及预期,下游扩产进度不及预期。

正文

1 CATL大规模扩产正式启动,引领电池新产能周期

CATL这次定增募资预计有125亿投向18年以来公布的三个扩产项目,预计资金到位后扩产项目将正式启动,对应设备投资合计达107亿。此外,新增宁德车里湾100亿投资项目,总设计产能约45GWh。我们统计目前CATL的电池新增产能规划达230GWh,其中德国基地扩产规划存在超预期空间,我们判断未来几年CATL新增产能有望达300GWh以上,对应设备投资近600亿。

根据调研情况,CATL近期也开启了停滞一年多的扩产规划设备招标,我们认为其作为动力电池领域的龙头企业,对整个行业将起到引领作用。我们判断此前各大电池龙头公布的产能规划有望接力落地,新产能周期逻辑逐步兑现,预计将掀起全球产能军备竞赛,设备环节将是未来三年增速最快、弹性最大的产业链环节。

图1:宁德时代此次定增募资投向

图2:宁德时代各大基地产能统计

图3:各大电池龙头企业扩产情况汇总

2 单GWh设备投资额在2亿左右,设备供应商订单弹性大

目前单GWh设备投资额在2亿左右,相对两年前的IPO项目单位投资额有所降低,我们认为主要系相关设备的效率不断升级给电池厂带来降本空间,设备公司在其中功不可没。

表2:CATL定增项目投资

目前CATL的生产线已全线实现国产化。其中前道涂布环节的主要供应商为科恒股份的子公司浩能、璞泰来的子公司新嘉拓;中道卷绕和模切的主要供应商为先导智能,大族激光也提供部分激光模切设备;后道化成分容和组装环节的供应商主要为先导子公司泰坦;此外,赢合科技在前道和中道环节跟CATL均有一定合作。我们认为在CATL如此大规模的扩产规划下,未来几年相关设备公司将持续受益,其中先导智能作为最核心的设备供应商(占比在60-70%左右)订单弹性最大。

对于3个定增项目,需要总的设备投资107亿,对应先导能供应的设备金额在70亿左右,按照2-3年的建设周期,我们测算每年先导有望拿到25-30亿左右的设备订单;此前我们对2020年先导在CATL的订单预期在15-20亿左右,现增加10亿,即先导2020年预计新接订单总额有望达90-100亿。此外,CATL合计规划产能有望达300GWh,所需设备投资近600亿,那么未来几年先导能拿到的订单金额合计近400亿。

3 设备公司未来三年弹性最大,设备估值将向上修正

设备环节估值水平约为35倍,大幅低于电池和电池材料公司约60倍PE水平,我们判断估值将向上修正。

第一、市场担忧设备产值高点将在未来两年出现,我们认为目前全球电动化率仅为2-3%,渗透率仍很低,有效电池产能不到200GWh,对应2025年16%电动化率产能缺口+更新需求在1000GWh以上,周期高点论为时尚早。

第二、设备二阶导不能给予高估值。参照全球成长行业和公司的历史估值水平,处于高速成长周期过程,均按照PEG给估值,按照2025年16%电动化率,电动车行业CAGR将达35%,设备环节属于早周期强BETA,增速将更快,弹性将更大,预计未来三年设备订单复合增速50%以上。

4 投资建议

特斯拉及大众等车企引领全球电动化加速,20年将迎来新一轮动力电池产能扩张周期,设备公司将显著受益,且目前估值低于产业链平均水平,有较大提升空间,重点推荐【先导智能】,其余关注【杭可科技】【赢合科技】【科恒股份】。

5 风险提示

电动车销量不及预期,下游扩产进度不及预期。

感谢您支持东吴陈显帆团队

东吴机械研究团队荣誉

2019年 新财富最佳分析师 机械行业 第三名

2019年 卖方分析师水晶球奖 机械行业 第五名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名

陈显帆 东吴研究所副所长,董事总经理,大制造组组长,机械军工首席分析师(全行业覆盖)

机械行业2019年新财富第三名,2017年新财富第二名,2016年新财富第四名,2015年新财富第三名,2014年新财富第二名;所在团队2012-2013年获得新财富第一名。伦敦大学学院机械工程学士、金融学硕士。4年银行工作经验。2011-2015年曾任中国银河证券机械行业首席分析师。2015年加入东吴证券。

周尔双 高级分析师(工程机械,锂电设备,半导体设备,光伏设备、智能制造,电梯)

英国约克大学财务管理学士、金融学硕士,六年机械研究经验,2013年加入东吴证券。

周佳莹 分析师(油服设备、激光器、轨交设备)

四川大学经济学学士、西南财经大学金融学硕士,2016年起从事军工行业卖方研究,2017年加入东吴证券。

朱贝贝 研究助理(工程机械、锂电设备、半导体设备、光伏设备、智能制造)

武汉大学学士、上海国家会计学院会计硕士。2018年加入东吴证券。

免责声明

本公众订阅号(微信号:透视先进制造)由东吴证券研究所陈显帆团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所陈显帆团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.cuiru123.com/licai/2483.html