指望拉基建让中国建筑再涨10倍,洗洗睡吧

好多网友看好中国建筑,我大致浏览了一圈,逻辑主要如下:

1. 中国建筑是成长股,近五年净利润平均增长13%,营收平均增长12%,平均roe为16.8%。远远高于同为基建股的中铁,中交。

2. 截至今天收盘,中国建筑滚动市盈率(扣非)为5.79倍,在历史分位点的11%处,显得极其低估。

3. 2020年开年这场疫情,对占GDP比重最大的消费造成了巨大打击,投资基建拉动经济的预期非常强,中国建筑作为基建龙头自然是当红炸子鸡。

思考了一下,对以上逻辑皆有疑问,欢迎留言交流:

1. 众所周知,中国建筑的业务分为三块,基建,房建,房地产。

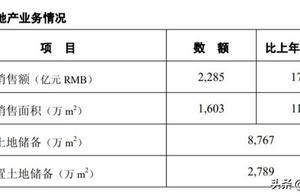

2018年三块业务占营收比重分别为60%,23%,15%。占利润的比重分别34%,16%,45%。

房地产业务仅用占15%的营收提供了45%的利润,房地产的高毛利可以说大大拉高了公司的毛利率、净利率,ROE。

而中铁、中建、中交的业务中,虽也有类似的高毛利业务,但占比都极小,难以对报表产生影响。

若去除房地产业务的影响,仅看房建及基建业务,中国建筑的2018年的营收为5857亿元,主营利润为349亿元,毛利率仅为6%。

若在去除毛利较低的房建业务,仅看基建业务,毛利为8.42%。

结论就是:中国建筑的优秀更多的是因为有房地产业务。如若去除房地产业务,反而会因自身低毛利的房建业务显得数据更差。

注:中建的房地产业务毛利率为35%,与2018年A股127家房地产企业(证监会口径)毛利率基本持平。

这是第一点,这是一家披着基建外衣的“半房地产”企业,说他比同行优秀,实在难以信服。

P.S.都是大块头的央企,雷同的业务,实在难以想象能出现“数据级”的优秀领跑者

2. 中国建筑低估

从分位值看,中国建筑仅为历史分位值的11%,确实挺低估的。但是历史分位值容易忽视结构性变化。毕竟,有些行业的资产就是会越来越便宜,有些行业就是会越来越贵。这是投资者结构成熟以后市场越来越优秀所导致的。

我们看绝对值。中国建筑滚动市盈率(扣非)为5.79倍。

截至今天收盘,A股127家房地产企业(证监会口径)的滚动市盈率(扣非)按市值加权为11.41倍。A股94家建筑企业(证监会口径)的滚动市盈率(扣非)按市值加权为4.05倍。

中国建筑的房地产业务盈利与其他业务盈利的比例为45%对55%,如果按比例加权计算,为7.36。

这么一看,也挺低估的,但低估的程度并不大,离均值在20%左右。

而且这个估值上面压制的很厉害,以万科A的经营质量,尚且只有8.6倍的市盈率。中建的估值超过万科实在没有道理吧。

3. 基建稳经济提振业绩

最近几年,金融行业的趋势是去杠杆。地方政府作为杠杆的大头,隐形债务融资被废的已经差不多了。政府信用的担保的PPP、政府基金、政府购买、城投债、城投平台贷款等等,一个个死的死,伤的伤。

以前搞基建的融资渠道被掐的差不多了。

再加上土地出让金增速的下滑(全国政府性基金收入累计增速从18年的23%降至19年11月的9.5%),地方政府收入委实有点捉襟见肘,搞基建的钱就只能指望正规渠道——专项债了。

专项债也确实给力。2015年以来,每年新增专项债规模为1000亿、4000亿、8000亿、1.35万亿和2.15万亿,每年的额度都是翻着番的给地方政府送钱。

但是,一个水管放水,一个水管出水,水池多久才能放满?

如前所述,虽然专项债力度不小,但隐性举债渠道被掐,去杠杆如火如荼,地方政府其实落到基建的钱上并没有增加多少。2019年基建融资也仅增加了5%。

我不否认今年的特殊状况,基建的增速一定会同比提高。但是幅度实在不会有多大。

海通姜超团队的预计,2020年专项债用于基建的比重或在34%~38%、金额为1.15~1.26万亿元,预计将撬动2.2~2.4万亿左右的基建投资。落地到2020年当年的投资额或为1.5万亿左右,对2020年基建的拉动或为7.8%~8.5%。

8.5%,什么水平,看一下历史的基建投资增速图。8.5%算个什么?

2009年的第一轮基建托底的时候,“4万亿”一手打出来,社融增速当年34%,基建的领域的信贷增速46%,基建投资增速42%!

现在可能吗?no way,即使能那么放水,也没那么多项目。

别以为基建拉动经济有什么好,都是加杠杆,房地产起码能让地方政府和企业财务上好看点,基建可真就是低回报、长期债务了,报表上的好都落不着。

指望拉基建让中国建筑再涨10倍,洗洗睡吧。

总结:中国建筑的同行业对比优越性来源于房地产业务,但和房地产企业对比又不够看。虽然目前估值有一定的空间,但是估值受优秀房地产企业的压制,很难想象能大幅提高。

如果你看好基建,为什么不投资水泥,弹性和竞争格局好到不知道哪里去了?

如果你看好优秀的财务报表,为什么不投资万科保利,房地产企业同样估值非常低。

综上,大资金追求稳妥我还能理解,散户我就实在搞不懂为什么要投资中国建筑?价值何在?

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.cuiru123.com/qihuo/688.html