恒大、碧桂园慌了?打赢现金流保卫战靠什么

导 读

疫情爆发后,有舆论预测,2020年是中国经济数字化的新元年。

聚焦传统支柱产业,恒大、碧桂园等房企的集体“触网”,再次强化了上述观点。

不过,转型升级也是“如烹小鲜”。在销售不力、负债高企的背景下,仅靠互联网,二者能否突围吗?

作者:胡月

来源:首条财经——首条研究院

福兮祸所伏,祸兮福所倚。

一场疫情,是一颗试金石,尽显百业实力、价值底色。也是一味催化剂,加速暴露企业问题、产业隐忧的同时,推动转型步伐。

日前,克尔瑞数据报告显示,房企200强中有143家重启或新推出线上售楼处,107家推出自有平台线上售楼处。

细观房企这波触网潮,可谓热闹非凡,既有在抖音、微博、房天下、乐居等平台直播;又有微信或者微信群的圈层营销;甚至还有房企推出了线上APP或者小程序。有数据显示,其中搭建小程序达到85家,且集团小程序为64家。

风生水起的繁华之下,也略带几丝悲凉。毕竟从本质看,这是一场房地产行业的“花式自救”。

上海财经大学常务副校长徐飞所言:整体而言,疫情袭来,市场、资金、成本等集中恶化,企业核心问题是现金流。

众所周知,高负债、高周转、高杠杆,是房地产业的通病。现金流,是从业者的“生命线”。

这从头部企业的个中表现中,也能探得端倪。

营销噱头?恒大慌了?

火车跑的快,全靠车头带。头部企业的动态,往往代表着行业趋势。细观此次线上销售浪潮,弄潮者是恒大集团。

2月16日上午,恒大集团全面实施网上销售新闻发布会举行。

恒大地产集团分管营销副总裁刘雪飞表示,恒大从2月13日率先全面实施网上销售以来,三天时间认购房屋47500套,房屋总价值约580亿元,全国600多个楼盘均有认购,最高的一个楼盘认购了870套。

刘雪飞介绍,受疫情影响,1月底开始,房企纷纷关闭售楼部,销售受到重大冲击。对此,恒大研究策划了网上销售的重大变革,并于2月13日率先全面实施网上销售。

在刘雪飞看来:预计未来几天网上认购套数会超10万套。假如网上认购转化70%,销售成交将达7万套,实现销售金额600亿。数据显示,恒大网上售房平台近三天新增用户300多万人,累计用户数超1000万人。

从数据看,恒大的线上销售,的确起到了好效果。

但业内不乏另面解读声音。

财经评论员严跃进认为:580亿元确实比较大,远超预期。但恒大提及的“认购”概念,可能包括了仅支付预付款情况,且具体是谁在认购难以判断。

中原地产首席分析师张大伟也表示,市场签约额并不代表销售额,“订金”与“定金”完全是不一样概念,不看价格就预订房源的往往是企业销售人员。合硕机构首席分析师郭毅也指出,对于购房者而言,无论是VR看房还是在线直播的方式,都无法使其直观地感受到房子的空间感、尺度感以及跟自己生活的匹配度。

不仅如此,销售“盛宴”背后的价格更令人质疑。

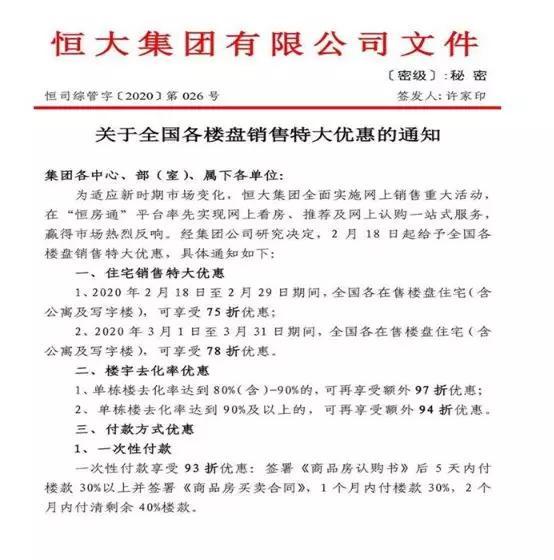

2月16日,恒大集团发布一份由董事局主席许家印签发的公司文件。内容显示,住宅方面,自2月18日起至2月29日,恒大全国在售楼盘将可打75折优惠。而到了3月份,折扣力度则将回收至78折。

优惠政策不止于此。恒大方面还表示:自2月13日起至2月29日,购房者只需在“恒房通”平台线上缴纳5000元定金并签署《商品房网上认购书》,即可预定房源。自签署《商品房买卖合同》之日起至5月10日,购房者享有最低价购房权益,如该楼盘价格下调,还可获补差价。

换言之,近期买房的用户,可享受到最低价格。

这样的优惠幅度,不仅是恒大历史上的最大让利,放眼整个房地产行业也极为少见。甚至,还与一些地方政策相冲突。

以“东莞恒大翡翠华庭”项目为例。如果真如恒大所言打7.5折的话,按照东莞市于2016年发布的《关于新建商品住房销售价格实行备案制度的通知》,商品房销售明码标价实行一套一标,经价格备案后,商品住房实际成交价格不得高于备案价格,也不得比备案价格下浮超过15%。当实际成交价格高于备案价格或下浮幅度超过15%时,商品房网上销售系统将自动锁定交易,无法进行网上签约程序。

不止在东莞,放眼全国,恒大的上述优惠让利也未必可以跑通。

财经评论员严跃进表示,按照“一房一价”的政策思路,全国很多城市都对商品房的定价和价格浮动范围有明确规定。目前已明确发文的城市,规定的房价浮动范围普遍在备案价格的20%以内,部分城市则限定在10%。即使未明确发文的城市,主管部门能够容忍的价格浮动空间也十分有限。因此,在现有的市场环境下,“7.5折卖房”不可能真正存在,这只是一种营销噱头。

值得注意的是,为消除购房者疑虑,恒大还推出无理由退房权益。

即:在2月29日前缴纳了5000元诚意金的客户,可取得该套房源的”认购权益“,5月10日前,若客户自购则总房款优惠20000元,若客户推荐他人成交则享受1%佣金、10000元奖励及5000元返还。若售楼处将该房源售出,则退还客户5000元诚意金并额外给予5000元补偿,若5月10日前该房源未售出则诚意金退还。客户同时还享最高500元的恒房通推荐奖励。

综合来看,恒大这波营销赚足了眼球,除了大力度、甚至突破监管线的折扣,还能无责退房。

是否是噱头,各有判断。不过,恒大急于回笼资金的意图,是板上钉钉的。

那么,其财务状况究竟如何?

连环扣 现金流保卫战

2月5日,克而瑞发布了1月份中国房地产企业销售TOP100排行榜。数据显示,1月份全国大部分房企呈下滑态势,百强房企整体销售金额同比下降12%。

克而瑞CEO丁祖昱透露,今年春节期间,杭州、济南、廊坊、南京、青岛、天津、武汉、西安、烟台、长沙等10个城市“零成交”,预计未来一段时间内“零成交”会成为常态。

同时,受疫情影响,一股减租浪潮也冲击着商业地产。

据不完全统计,截至2020年2月16日,全国超过126家房地产企业宣布减免租金,超600家商场发布特殊时期的租金减免政策,有的免租金额巨大,有的免租时间较长。粗略估计,房企对商业物业的减租规模超过100亿元。

作为头部房企,恒大自然也受到不小波及。

2月3日,恒大集团2020年1月份简报显示,当月恒大物业销售额405.5亿元,相较于2019年同期的431.7亿元下降了5.9%;合约销售面积约为449.8万平方米,2019年同期为387.7万平方米;合约销售价格为每平方米9016元,相较于2019年同期的11134元下降了19%。

不久前,贾国龙一句,西贝现金流最多能撑3个月刷屏网络,暴露出整个餐饮业的薄弱抗风险力。

那么,恒大又如何呢?

如仅是销量下滑,对于恒大这样一家市值近2500亿的企业来说,并不能伤其筋骨。但前提是,忽视债务考量!

而恒大的高负债,基本是人尽皆知之事。

2019年上半年,恒大总资产2.09万亿元,总负债1.75万亿元,是同期负债金额最高的房企,资产负债率83.7%,净负债率高达152%。

同时,截止2019年6月30日,恒大有息负债金额高达8132亿,其中需在1年以内(2020年6月之前)偿还的金额总数达到3758亿,占比46.2%。

而通过恒大2019年半年报显示,其现金余额仅为2880亿,现金短债比仅为0.77。

一系列不乐观的数据,暴露出了恒大的抗风险底色。

压力有多大?

除了大折扣卖房,自然还有频繁发债。

1月16日,恒大与瑞信、美银证券、法国巴黎银行、建银国际、光银国际、中信银行(国际)、天风国际及瑞银订立购买协议。其中显示,恒大将发行一笔10亿美元于2023年到期的11.5%优先票据,以及一笔10亿美元于2024年到期的12.0%优先票据。

5天后的1月21日,恒大间接全资附属公司景程有限公司作为发行人,与恒大地产集团有限公司、天基控股(恒大地产附属公司)及附属公司担保人就发行两笔合同40亿美元的优先票据,与瑞信、瑞银、美银证券及天风国际订立购买协议,将发行20亿美元于2022年到期的11.5%优先票据,以及20亿美元于2023年到期的12.0%优先票据。

按此计算,1月份恒大筹备发行60亿美元债券,利率水平均在11.5%-12%之间。金额之大、利率之高,足见恒大对资金的饥渴程度。

更加利空的是,恒大的盈利能力也在减弱。

恒大2018年报显示,其当年毛利率为36.2%。而这一数字在2019年上半年,已降至34%。

值得注意的是,恒大2019年1至12月的合约销售分别为432亿、215亿、549亿、584亿、535亿、503亿、405亿、478亿、831亿、903亿、371亿以及205亿。

不难发现,其12月销售额最低。而12月所在的第四季度,也正是恒大月合约销售均价低于1万元/平方米之时。

而恒大本次的降价,对其疲态尽显的盈利能力来说更似雪上加霜。

如此财务状态,就不难理解恒大时下的销售表现了。毕竟47500套房子,按每套定金5000元来算,其瞬间有了接近2.4亿的现金流。

不过,从其偿债规模看,这也是杯水车薪。

一场现金流保卫战,正在上演。

大佬许家印曾言,“越是市场不好的时候,越能展现房企的功底”。显然,大疫之下,恒大的这份实力答卷并不乐观。

碧桂园也很难

相似考量的,还有碧桂园。

春节期间,碧桂园全国超千个项目,也在其直营平台“碧桂园凤凰云”上开启售楼部,用户可远程选房买房。

碧桂园的麻烦事,也不少。

碧桂园2020年1月未经审核的营运数据显示,公司权益合同销售面积379万平方米,同比下降0.89%,权益合同销售金额329.2亿元,同比下降0.44%。

值得一提的是,其同时也被权益销售额356.6亿元的万科A超越,掉落至行业第三。

债务方面,2019年上半年,碧桂园资产负债率整体为89.3%。

负债高企叠加疫情冲击,碧桂园的现金流压力也可想而知。

这从其发债表现中,可见端倪。

2月18日,碧桂园面向合格投资者公开发行公司债券的方案获上交所受理。据了解,该笔债券的发行规模为85.38亿元,品种为小公募。所募集资金拟用于偿还该公司及其控股股东碧桂园控股到期或回售的公司债券。

在此前的1月8日,碧桂园也发布关于发行550,000,000美元于2027年到期的5.125%优先票据,450,000,000美元于2030年到期的5.625%优先票据关连交易碧桂园的关连人士购买票据的公告。

毛利率方面,碧桂园也不乐观。甚至相比恒大还低了不少,2019年上半年,其毛利率仅为27.16%。

此外,碧桂园屡被诟病的房屋质量问题,也或对业绩产生掣肘。

质量诟病

1月8日,用户李女士在21CN聚投诉发起对碧桂园的投诉。投诉显示:“建瓯市碧桂园交付房屋质量非常差 解决问题一推再推,1:房屋防水有问题 导致房屋漏水 泡了一个房间的家居和地板。2:解决问题一拖再拖 本来是预留时间给他们解决的 老是说 走流程走流程 事情发生到现在 马上四五个月的 问题还没有得到一个确切的回复。3:房屋出现众多安全问题。墙体开裂,电梯老是往下掉。我们这里居住的都是一些从城镇上搬迁上来的贫苦百姓。大家可能积蓄了几十年才买下这一套房子。现在房屋出现这么严重的安全和质量的问题 希望碧桂园方能出来 给我们业主一个合理解释。

相关投诉,在黑猫投诉上也有不少。主要涉及房屋质量、虚假宣传、售后服务漏洞等问题。

同时,2019年频发的项目事故,对碧桂园的品牌形象,也有不小负面影响。

2019年4月7日,广西崇左碧桂园项目二期一工地发生坍塌,致1死1伤;

2019年6月24日,上海奉贤区碧桂园在建小区工地发生模架坍塌事故,致1死9伤;

2019年7月2日,位于河南省安阳市中华路的碧桂园在建工地发生火灾;

2019年7月19日,河南省淅川碧桂园工地发生火灾;

2019年7月26日,湖北省六安市碧桂园·城市之光工地事故,致6死多伤。

......

面对频频投诉与事故,在不能实地考察的情况下,如何打消消费质疑,是碧桂园应该思考之事。

图片来自网络

可贵警钟

大潮退却,才知谁在裸泳。

不难发现,即使贵为头部房企,中国恒大、碧桂园也有不少的问题隐忧。

一直以来,庞大市场、高额利润,让众多房企在利益裹挟中“蒙眼”狂奔。轻视修炼内功、忽视现金流、在三高之下危险走钢丝。演绎着一幕幕短利狂欢,也堆积着种种乱象风险。

而新冠疫情的突袭,打乱了上述节奏。行业遇冷,虽让房企一时业绩受损,但更似一场及时雨,可趁机冲刷浮躁、虚假,回归行业本质。

这对房企而言,未尝不是一件好事。

海量市场只能催化出规模化企业,却培育不出竞争力企业。专家表示,中国经济已经从规模扩张向质量提升转变,这是全产业的风向标。而此次疫情带来的行业洗牌,更加快了风格切换速度。一味粗放经营,忽视风控、品控内功,无论疫情是否出现,这样的企业乃至产业也必将行之不远。比如汽车业目前的发展困境,就是一个例证。

以此来看,突如其来的疫情,也是一个可贵警钟,凸显品质深耕、风控力打磨、核心竞争力塑造的重要性。

问题在于,对于恒大及许家印、碧桂园及杨国强而言,能否敲响梦中人。即使敲醒,是否仍会装睡呢?首条财经将持续关注。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.cuiru123.com/waihui/3051.html